近年来,在采埃孚、延锋、哪吒汽车、长安汽车等供应链企业及主机厂支持下,佑驾创新旗下产品持续出货并有效转化为业绩增长动能,已成为我国智驾领域一线创新公司之一,近期又启动了港股IPO工作,欲成为知行汽车之后,又一家拟登陆资本市场的智驾创新公司。

不过笔者翻阅其招股书发现,佑驾创新虽然于近年业绩持续增长,但应收账款问题凸显,在可比创新公司中规模靠前,且存在应收账款周转率低、占流动资产比重大等问题;关联方更是成为应收账款的重灾区,最大机构股东四维图新同时是第二大客户,待回款规模最大。

应收账款规模持续攀升

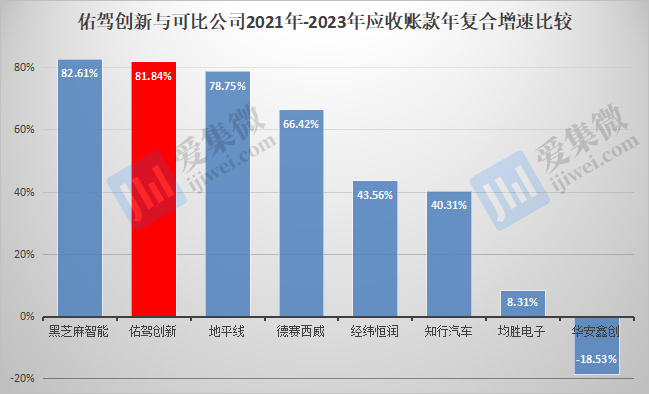

伴随营收规模不断扩大,佑驾创新应收账款(本文指:贸易应收款项及应收票据)的规模也随之持续扩大,根据招股书,2021年-2023年(下称“报告期”)分别为1.01亿元、2.18亿元、3.34亿元,年复合增速达81.84%,大幅高于同期64.88%的营收增速;与可比公司相比,与专营智驾芯片的地平线和黑芝麻基本相当,大幅领先于知行汽车、德赛西威、经纬恒润等可比公司。

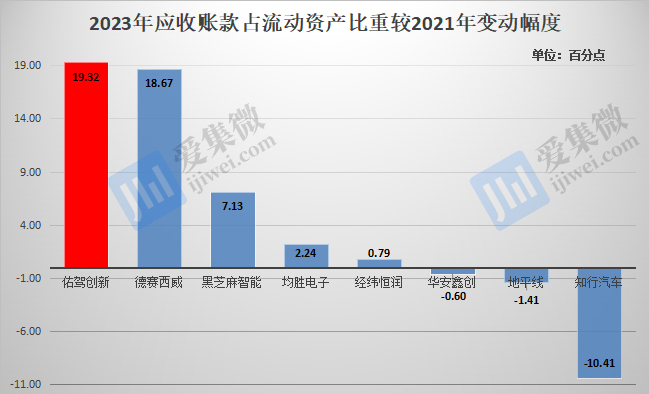

不过,随着规模持续扩大,佑驾创新应收账款占流动资产的比重也在持续扩大,至2023年为33.62%,仅次于德赛西威,与地平线基本相当,高于其他可比公司。与2021年相比,佑驾创新的应收账款占流动资产比重提升了19.32个百分点,在可比公司中位列第一,而主营业务相似度最为接近的知行汽车,则大幅下降10.41个百分点。

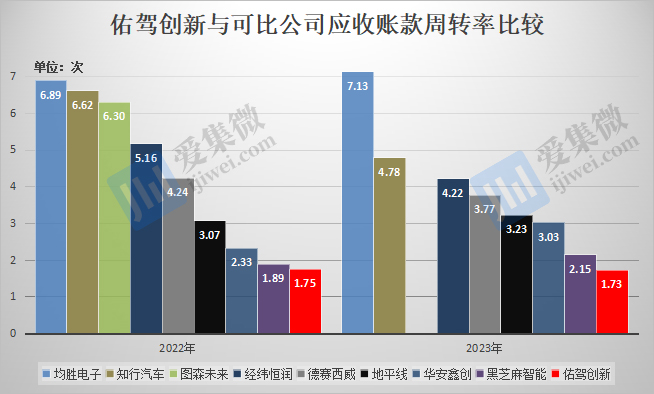

值得注意的是,佑驾创新的回款能力并不强,2022年、2023年应收账款周转率分别为1.75次、1.73次,与可比公司相比均处于垫底位置。

招股书披露,佑驾创新2021年-2023年贸易应收款项及应收票据减值拨备分别为440万元、990万元及1390万元,周转天数分别为191天、217天及220天,均呈持续增长趋势。又因巨额应收账款回收难、回收不及时,已导致佑驾创新报告期内经营活动产生的现金流净额始终为负值,长期处于高负债经营状态。

为解决经营所需的资金问题,除了持续融资,佑驾创新曾出现过应付票据90.7万元以应收票据300万元做抵押的情况。佑驾创新警示称,公司面临与各类客户延迟付款和违约有关的信用风险,如果客户因其最终用户延迟付款或无力支付,公司可能无法收回所有贸易应收款项及应收票据。

大股东同为核心大客户

如上应收账款中,关联方是重要的欠款单位。

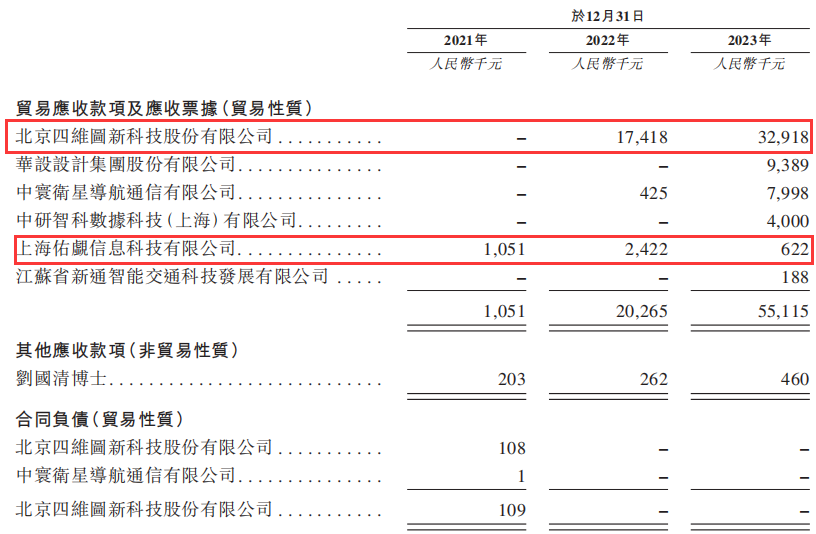

根据招股书,报告期内,向佑驾创新采购产品和服务的关联方主要有四维图新、华设设计、中寰卫星、中研智科、上海佑觑、新通智能、江苏中寰等,合计采购额分别为23.9万元、2236.4万元、6408.9万元,年复合增速达1537.54%,呈极速增长状态。

截至报告期各期末,如上关联方中,除江苏中寰外,佑驾创新对其他6家关联方的合计应收账款分别为105.1万元、2026.5万元、5511.5万元,年复合增长率达624.16%,且占各年度关联销售额的比重分别为4.4倍、90.61%、86%,足见佑驾创新面临的回款压力之大。

其中,上海佑觑拖欠应收账款情况严重,出现2020年货款延后至2023年支付的情况。

从规模上看,四维图新拖欠佑驾创新的货款最多,2022年、2023年分别为1741.8万元、3291.8万元,占佑驾创新年度应收账款总额的比重分别为8%、9.87%。另外,中寰卫星、江苏中寰也是四维图新的关联公司,拖欠的应收账款规模也值得警惕。

佑驾创新与关联方应收账款情况

值得注意的是,根据天眼查数据,四维图新通过北京四维等关联方持有佑驾创新9.69%的股份,接近于实际控制人刘国清10.19%的持股比例,是佑驾创新第二大股东以及最大机构股东。

资料显示,四维图新主要从事导航地图、智能驾驶、智能座舱、汽车智能网联、汽车电子芯片等产品的研发、生产、销售和服务,是智能驾驶方案提供商之一。佑驾创新的定位同样为智能驾驶和智能座舱的解决方案提供商,涉猎领域包括领航、泊车、舱内功能等。

目前四维图新主要向佑驾创新采购零部件,根据披露数据,2022年、2023年,四维图新均是佑驾创新的第二大客户,采购额分别为2108万元、3760.7万元,占佑驾创新对应年度营收比重分别为7.5%、7.9%。

虽然佑驾创新称,双方目前不存在实质性竞争关系,但该公司正计划把智能化能力从L0级提升至L4级,并实现全栈自研。根据该规划,可以预见,未来双方大概率会出现较大的业务重合,双方或将从互补关系进入竞争关系阶段。

(校对/邓秋贤)