个股观点:

1、TCL科技在LCD领域的市场表现强劲。其中,大尺寸显示产品市场份额居全球第二;在8K超高清、高刷新、超大尺寸的高端市场份额居业内第一,其中55吋和75吋产品份额全球第一,65吋产品全球份额第二。

2、TCL科技2023年利润大幅上涨的主要驱动力来源于面板业务亏损大幅收窄,面板业务毛利率大幅回温。

3、中国大陆面板厂在LCD电视面板领域的市占率遥遥领先,产能集中度高,LCD面板竞争格局从“日韩领先,中国台湾赶超”到“中国大陆主导”转变,龙头厂商估值或会得到重构。

2023年,全球显示终端需求依然低迷,并呈现季节性波动,但电视面板大尺寸化趋势带动面积需求逐步增长,供给端日益优化的竞争格局及按需生产的经营策略也在推动行业健康良性发展,大尺寸面板价格呈现旺季显著修复,淡季小幅回落的趋势。中尺寸面板价格低位企稳,小尺寸面板价格在下半年出现结构性涨价。

多家行业机构监测数据显示,近期,TV面板上涨势头依旧,截至2024年4月中旬,各尺寸电视面板价格继续温和上涨,涨幅普遍在1-5美元之间,且尺寸越大,涨幅越明显。

此前,部分市场人士曾一度担心因春节后行业稼动率回升,面板价格将面临较大压力。但是,结合CINNO调研数据来看,3月全球G8.5、G8.6 LCD产线稼动率均提高到超过84%,大尺寸生产主力G10.5产线稼动率更超过93%的高位水平,并同时预测Q2国内TFT-LCD面板厂平均稼动率还将环比增长约7个百分点,受益于终端需求的复苏,TV面板价格依旧保持温和上涨之势。

在供给方面,根据RUNTO数据显示,今年2月份,中国大陆面板厂在全球市场的出货量份额达到63.5%。而随着LGD广州8.5代LCD工厂4月底拍卖招标以及日本JDI、夏普等厂商收缩LCD业务,中国内地面板厂在LCD面板领域的市场份额也势必会得到进一步提升。

因此,经过长达一年多的调整,如今面板行业的整体供需局面或许已经进入到良性有序的新周期,在LCD TV面板领域颇具优势的TCL科技有望进一步享受产业回暖红利。

完成显示领域多维布局

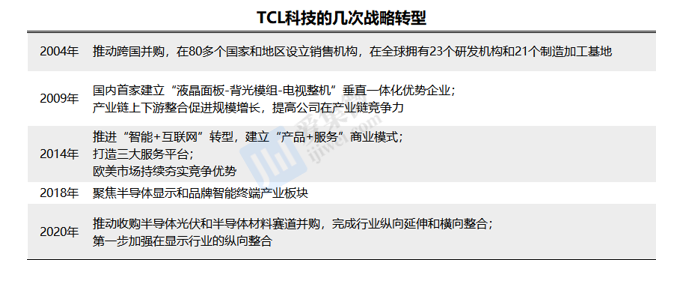

TCL集团创立于1981年,2004年1月在深交所主板上市。2004年,TCL科技并购法国汤姆逊彩电业务和阿尔卡特手机业务,使TCL快速进入欧美高端市场;2009年,TCL科技投资245亿建设华星光电8.5代线液晶面板工厂,实现从传统制造向高科技制造企业的转型,打破中国在面板领域的对外依赖;2020年,TCL科技收购天津中环集团,开辟了半导体光伏与半导体材料的新赛道,并于同年注册了TCL微芯半导体技术公司,实现了TCL在半导体显示行业纵向延伸和横向整合;2020年12月,TCL科技收购茂佳国际,加强在显示产业布局,协助TCL华星完成对下游客户“面板+整机”一体化交付需求;此外,TCL科技通过与日本JOLED的合作以及并购苏州三星电子液晶显示科技有限公司股权,完成在新型显示领域的投资布局,加强公司在OLED领域的技术和市场地位。

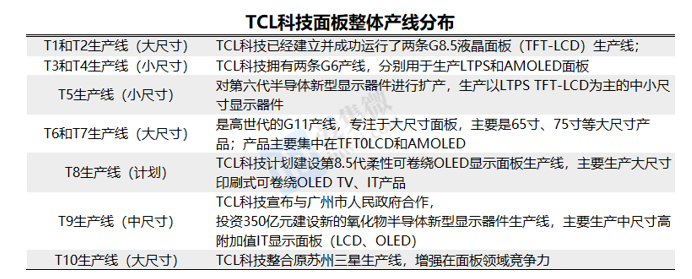

当前,TCL华星在深圳、武汉、惠州、苏州、广州以及印度等地布局,具有9条面板生产线,5大模组基地,覆盖大、中、小各类显示面板生产;TCL中环业务覆盖光伏材料、光伏电池、高效叠瓦组件等领域,光伏硅片外销市占率全球第一。

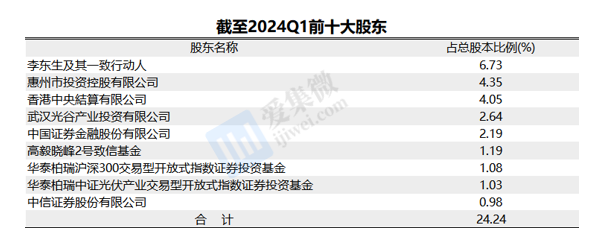

李东生是TCL科技实际控制人,截至2024Q1持有公司6.73%的股权。李东生自1982年参与创立TCL以来,长期担任公司的关键管理职位,包括TCL通讯设备有限公司总经理、TCL电子集团总经理,以及1996年起担任TCL集团董事长、CEO,拥有丰富的科技制造业管理经验,领导TCL从初创企业发展为全球化产业集团。

各尺寸面板份额领先

从TV市场来看,由于空间限制,60-70英寸是未来可能最大的主流尺寸,超大尺寸市场规模仍然较小。并且,显示面板生产环节繁琐,所需设备众多,比如曝光机、清洗设备、刻蚀设备、显影设备、检测设备等。

对于面板切割,切割片数不同基板利用率也会不一样,切割比存在一个最佳经济值。以7代线和10.5代线为例,假设两条产品线同样切割65吋的产品,7代线只能切割3块面板而且基板利用率只有大约64%,而10.5代线则可以切割出8块面板且基板利用率超过 80%。

据产业链消息,一条10代LCD的生产线(产能120,000片每月)投资金额为400亿元以上,其中设备成本在总投资成本的占比将近70%。因此,后进入者很难复制新线体高投资模式赶超市场头部厂商,反而由于设备折旧摊销大形成后发劣势。

TCL科技作为全球半导体显示龙头企业,也是国内显示领域自主建线先锋,通过“双子星”产线布局发挥聚合效应,以内生增长及外延式并购持续扩充产能:通过2条8.5代线建设,TCL华星在TV面板领域站稳脚跟;随后以2条6代线顺利切入小尺寸面板,出货份额现已超10%。

随后几年,TCL科技又通过2条11代线的投建及苏州三星T10产线的并购进一步扩张大尺寸产能,确立了全球大尺寸面板的领先地位;2021年公司投建面向高附加值IT、商显等中尺寸产品的T9产线,加快全尺寸战略布局;此后,TCL华星通过扩充自建模组产能并收购茂佳科技及三星模组厂,进一步提升公司在价值链上的地位与盈利能力。

TCL科技在显示面板领域的下游主要客户包括多家知名的电子产品制造商。客户涵盖了电视、显示器、手机等多个消费电子领域,客户涵盖TCL电子、三星、小米、海信、华为、LTPS手机面板客户、新能源汽车制造商、IT产品制造商等。

目前,TCL科技在LCD领域的市场表现强劲。TCL科技在大尺寸显示产品市场份额居全球第二,并持续提升;在8K超高清、高刷新、超大尺寸的高端市场份额居业内第一,其中55吋和75吋产品份额全球第一,65吋产品全球份额第二;交互白板、数字标牌、拼接屏等商显产品份额居全球前三。

小尺寸领域,以LTPS和柔性OLED产线组合定位中高端市场,份额也正在逐步提升。T3产线LTPS手机面板出货量全球第三,自主开发的1512 PPIMini-led LCD-VR屏实现量产出货;T4柔性OLED产线稼动率和出货量快速提升,2023Q4柔性OLED手机面板出货量提升至全球第四,产品和客户结构大幅优化,导入多家品牌客户;公司柔性OLED的折叠、LTPO、Pol-Less等新技术达到行业领先水准,高端产品占比持续提升。

OLED领域大尺寸布局略显犹豫

TCL科技目前主要在小尺寸OLED领域发力,其在武汉已布局柔性OLED 6代线t4,月产能规划为4.5万片。虽然,TCL科技规划于武汉投建一条5.5代印刷OLED实验线,目前正在进行产线设备搬入、安装与调试工作,预计2024年内可实现小批量量产;但TCL科技管理层仍表示,“我们会基于这条实验线审慎推动印刷OLED产业化进程,对于进一步资本开支和新的产线,公司目前没有计划”。

因此,TCL科技高层透露,显示业务的后续资本开支仍然主要集中在T9产线phase2的建设和t5部分产能建设,属于规划内资本开支,对于新产线公司目前没有投资计划,总体资本开支未来呈现下降趋势。

行业周知,6代线OLED基本满足手机需求之后,随着需求端应用拓展的趋势叠加供给端提高生产效率的动力,OLED也会和过去的LCD一样逐步走向高世代线,但由于OLED高世代线涉及天量资金、技术路线、产品成熟度等多个影响因素,需要更多的时间去评估,就是所谓的“时机”。

因此,当前面板厂对宣布投资8代OLED面板线谨慎的原因有多个方面:

1、投资8代OLED面板产线的金额巨大,面板厂要获得地方政府的资金支持,才有机会启动项目;

2、当前8代OLED面板产线的关键设备—蒸镀机的产能紧张并且价格高昂,即便现在跟厂商预订,拿到订单也得等上好几年才能采购到设备。

3、尽管苹果后续会将笔记本和平板电脑转换成OLED面板,但消费者是否为高价格买单仍然需要市场的检验。

当前行业头部面板厂商几乎都在面向IT的OLED高世代线进行布局,TCL建设8.5+OLED面板线或许只是时间问题。去年4月三星显示宣布投资215亿元建设IT用的8.6代OLED面板生产线,通过将LCD工厂改造为IT用的8.6代OLED产线,预计2026年实现量产;京东方于去年11月宣布,拟在成都高新区制定的投资平台投资建设第8.6代AMOLED生产线项目,总投资约630亿元,这也是本土面板厂的第一条高世代OLED面板线。然而,随着高世代OLED屏市场普及率和经济效益能力的显现,TCL科技或许会在不久的将来也在此领域进行产线布局。

面板亏损大幅收窄,毛利率回温明显

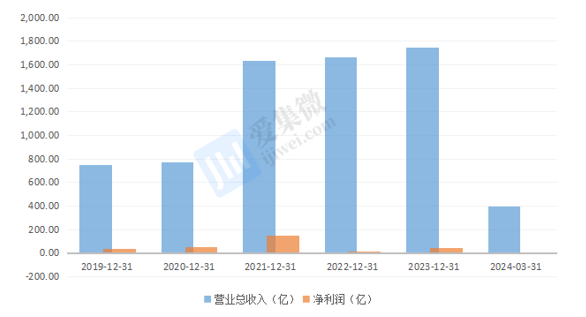

财务方面,2023年,TCL科技实现营收1,743.67亿元,同比增长4.69%,净利润47.81亿元,同比增长167.37%,归属于上市公司股东净利润22.15亿元,同比增长747.60%,实现经营现金流净额253.15亿元。TCL科技营收2023年整体虽然表现为滞涨,但是利润相比2022年却显著提升。

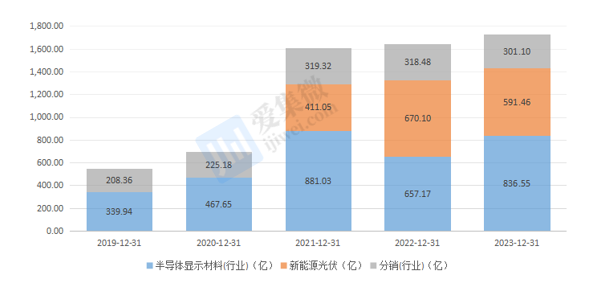

TCL科技2023年和2024Q1实现营收和净利润双增,主要得益于半导体显示行业供需关系好转,大尺寸面板价格稳定上涨。2023年半导体显示业务实现营业收入836.55亿元,同比增长27.26%,净利润-0.07亿元,同比减亏76.18亿元,其中第三季度扭亏为盈,第四季度继续达成较好盈利,2023年下半年共实现盈利34.41亿元;新能源光伏及其它硅材料业务受到行业供需失衡影响,产品价格出现下跌,报告期内,TCL中环实现营业收入591.46亿元,净利润38.99亿元,同比减少44.88%。因此,TCL科技财务指标转暖,主要得益于面板业务亏损在大幅收窄。

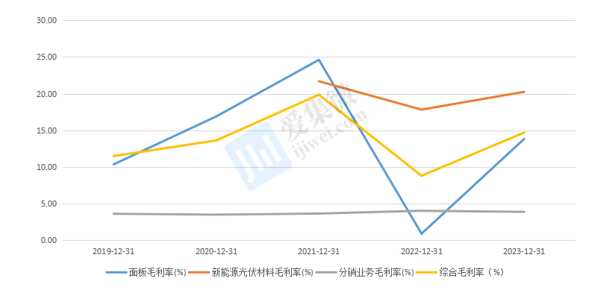

利润率方面,TCL科技半导体显示业务盈利能力和面板价格强相关,呈现周期波动的特点。TCL科技在2022年、2023年以及24Q1的销售毛利率分别为8.78%、14.68%、11.53%。其中,面板业务的毛利率实现了大幅提升,从2022年的0.87%提升至2023年的14.68%,对公司综合毛利率表现具有大幅提振。这进一步佐证,在面板方面,TCL科技大尺寸面板依然在稳定上涨的周期,中小尺寸稳中有进。

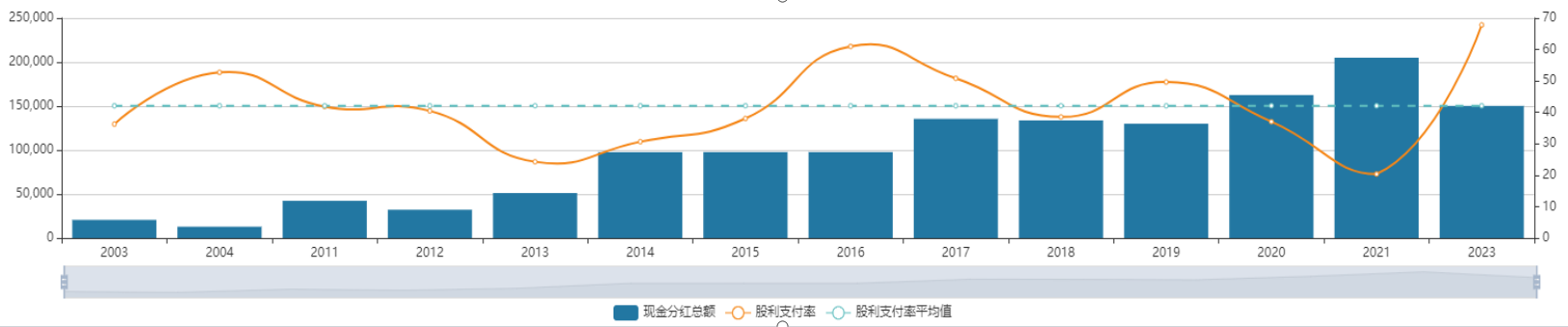

现金流及资产端,TCL科技2023年整体现金收入比为0.84,同比上升0.05个百分点;经营性净现金流净额为253.15亿元,同比上升37.38%,回款能力增强,整体运营能力稳定;总资产为3828.59亿元,同比增加6.35%;股东分红恢复,2023年公司拟以扣减回购库存股后的总股本187.79亿股为基数,向全体股东每10股派发现金红利0.8元,派发现金红利15.02亿元。

行业周期冬去春来,面板市场统治权更迭

面板是一个周期性特别强的行业,上一轮行情自2019年11月启动,到2020年3月开始下跌,而后从6月一直上涨至2021年7月。其中,具有代表性的32吋面板价格从低点的31美元快速飙升至89美元,涨幅达175%。随后面板价格伴随产能释放一路下行,到2022年Q3,32/43/55/65寸面板价格已经全线跌破现金成本,其中32吋面板跌至历史最低27美元。

在此背景下,全球面板厂商开始保价,从2022年Q3严控成本。根据CINNO数据,全球面板厂稼动率在2022年9月降至60%以下。面板厂商通过控制产能和稼动率来适应市场需求的变化,减少产量来避免亏损的进一步扩大。

进入2023年,控产效果显现,根据产业链消息,面板厂库存水位从高峰时的2.6周下降至当前的1.5周。与此同时,全球面板厂稼动率也从去年10月以来提升达80%左右。

另一方面,根据Omdia的最新预测报告,全球OLED显示器面板随着成本下降,出货量也正处于爆发时刻。2023年,OLED显示器的出货量大幅增长,同比激增415%。Omdia预测,增长势头将继续保持,在行业领导者Samsung Display和LG Display的推动下,2024年OLED面板出货将同比增长123%,达到184万台。

面板属于资本密集型产业,高强度的资本开支让日韩厂商根本无法消化,在与大陆企业的竞争中逐步步入下风。上一轮周期下行时,亏损严重的日韩厂商加速退出,三星显示2022年6月完全放弃LCD面板业务,LGD也停止韩国本土LCD电视面板产线。

进入到2023年,LCD产能出清仍在加速进行。JDI宣布将在2025年3月前停止日本工厂LCD面板生产;夏普旗下SDP在2023年6月停产;台企友达也于近日表示,将关闭台南C5D、C6C厂产线。

这些产能出清的动作体现了全球LCD面板行业的竞争格局正在发生变化,同时,随着中国大陆面板厂在LCD电视面板领域的市占率遥遥领先,产能集中度高,LCD面板竞争格局从“日韩领先,中国台湾赶超”到“中国大陆主导”转变。

未来随着面板尺寸继续提升,高世代产线的重要性也越来越大。目前全球共有5条10.5代线,其中四条掌握在中国大陆企业手中,LCD和OLED领域的统治权或将逐步落入中国本土企业的手中。