(文/武守哲) 2024新年伊始,美国商务部就不断向外界吹风,称将有新一批150亿美元“芯片法案”拨款陆续落地,并以初步条款备忘录(PMT)的方式向外界宣布。近日,再有一家半导体企业获得资金兑现——全球纯代工厂排名长期在前四的格芯(Globalfoundries)拿到了15亿美元的直接资助,另有附加批给纽约州的产业配套项目的6亿美元,共计21亿美元。这也是继BAE Systems(3500万美元)和Microchip(1.62亿美元)之后,美国商务部发布的第三个PMT。考虑到格芯一直处在全球晶圆代工的前沿核心区,再加上这次的拨款金额较前两家有大幅增长,所以“芯片法案”这一次的资金流向,有更加丰富的解读维度。

从美国商务部的新闻通稿来看,这笔15亿美元的资金主要投向三个方向。一个是扩建格芯现有的马耳他、纽约工厂,针对的是汽车芯片的产能,尤其是强化格芯和通用汽车公司的合作;一个是在马耳他园区内“新建”一座晶圆厂——利用园区已有的基础设施、设备和材料,本质还是一种扩建;一个是在佛蒙特州加大氮化镓功率、电网和5G手机所需的电源管理芯片制造等。企业和政府双方都强调,在全球大型纯代工厂中,把总部放在美国本土的只有格芯一家,在全球芯片制造体系迎来面临新的“大争之世”时,格芯能率先拿到这笔看似不大,但很有必要的政府补贴并不让外界感到意外。

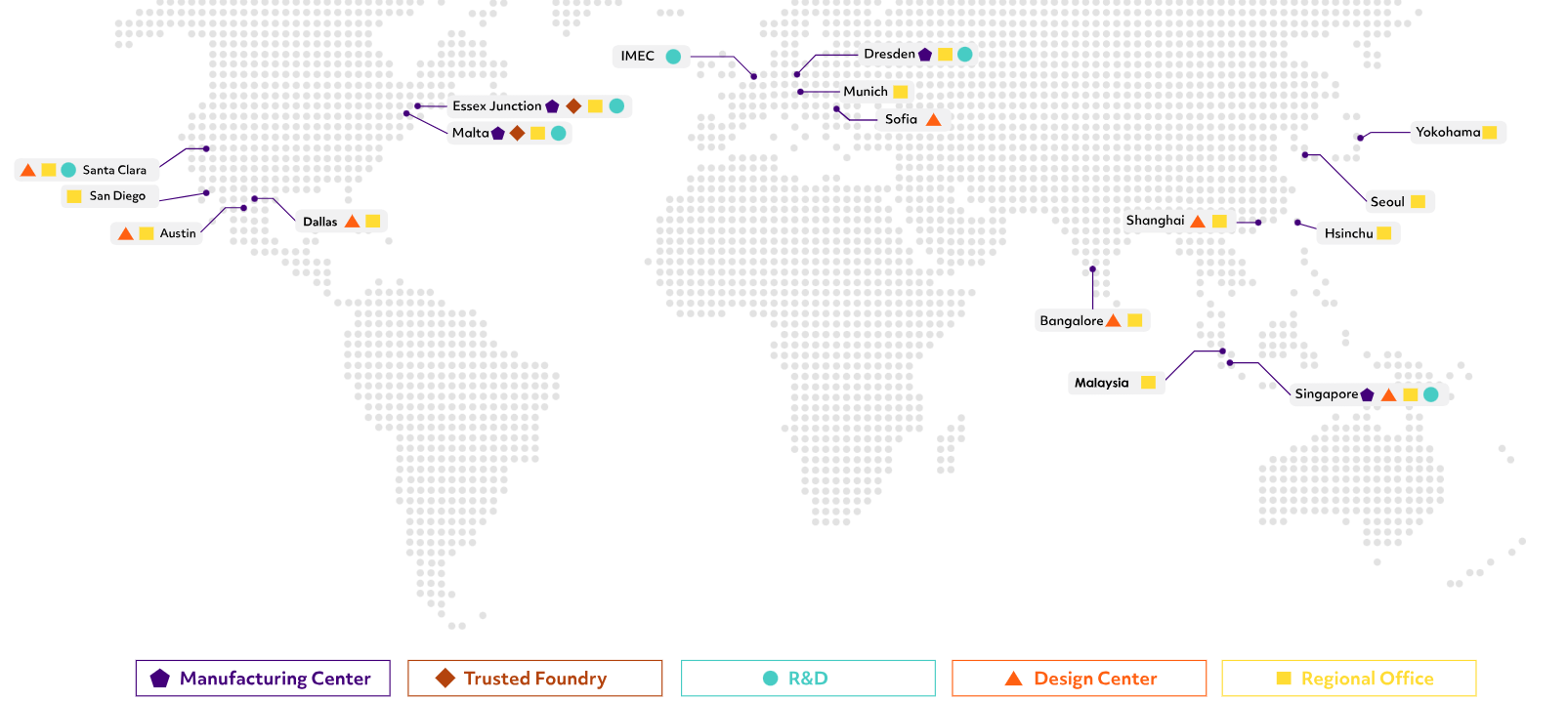

格芯全球布局,紫色为晶圆厂

美国商务部通过这笔款项的落地,进一步强化了一种芯片制造美国本土化的态度。格芯如其所名,业务布局非常的“global”。2021年,该企业投入40多亿美元在新加坡新建一座12英寸晶圆厂,计划年产能45万片12英寸当量,并且当年还声称每年将投入7-14亿美元强化在德国德累斯顿和美国本土的产能供给。盘点过去五年格芯的全球性布局,应该说,这次是该企业首次宣布在美国本土实施如此大规模的新建计划。

格芯之殇:15亿美元是“援助”还是“援救”?

如果说AE Systems和Microchip的那两笔小款项对这两家企业来说是锦上添花,这15亿对格芯来说则有雪中送碳的意味,甚至是某种程度的“救助”,总体上来看2023年格芯的经营状况,他们的日子并不好过。我们可以从两个维度,即2023年全球半导体代工行业这个周期性的“小气候”,以及全球晶圆代工未来总体经营格局这个大气候,来观察格芯正在遭遇的重重挑战。

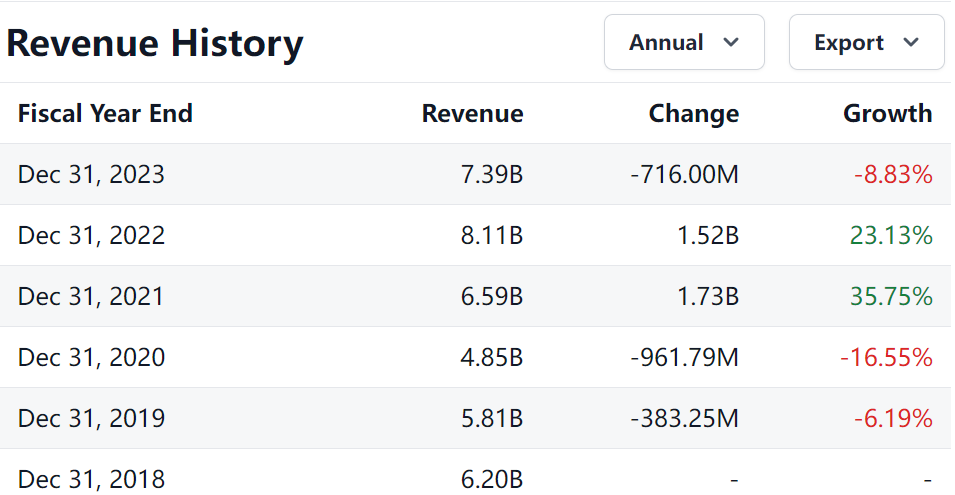

据前几天格芯发布的最新财报,显示2023财年企业总营收约为74亿美元,同比下降9%,全年出货量约为220万片12英寸当量,同比降11%,而且Q4出货量55万片12英寸当量的晶圆,较上年同期下降了5%,而且ASP也降了7%。通信基础设施和数据中心所需的芯片营收狂降接近40个百分点,若不是占比为14%的汽车类芯片营收突破10亿美元,格芯的数据还会更难看一些。

四海变秋气,一室难为春。在2023全球半导体风雨如晦的筑底时刻,产业下行尤其是消费类电子的市场萎靡拖累了下游客户需求,让格芯的晶圆厂开工率和毛利都受到不小的负面影响。以Gartner为代表的国际大型半导体咨询机构都不约而同地指出,2023年代工行业的晶圆厂利用率为2009年以来的最低水平,平均只有69%,几乎所有代工厂都对2023年下半年的业务复苏都感到失望。对格芯来讲,尤其值得一提的是,去年10月,某全球头部射频大厂不惜支付5600万美元的分手费,提前和格芯解除了代工合约,在最新一季的财报会议上公司CEO Thomas Caulfield只能无奈躲闪这个问题,并以“我们约三分之二的收入来自与客户的单一来源协议”,即拿到了三分之二客户的独家代工合同来回应外界的质疑。

从另一个更广阔的维度来看,台积电、英特尔的欧洲出海战略,以及英特尔IFS在本土的动作频频,让格芯在德国和美国本土两头承压。

首先,台积电在德国的工厂将与博世、英飞凌和恩智浦共同建设“欧洲半导体制造公司”(ESMC),车用芯片是重点生产方向。对此,知名半导体咨询公司叶龙云告诉集微网:“台积电目标将车规芯片的产能比从目前7%提高到2030年的15%,而格芯把2021年汽车芯片的产能占比从2%提高到了今年的14%,而且英飞凌同时是台积电和格芯的大客户,台积电赴欧,将会直接挤压格芯的市场空间。”半年前,格芯总裁Thomas Caulfield 公开抨击台积电拿欧洲芯片补贴是缺乏“公平竞争”精神的表现,很显然担心其在德国东部德累斯顿工厂受挤压。2022年,格芯宣布将德累斯顿厂从年产12寸22万片暴增到85万片,那么2024年,将由哪些客户吃掉如此多的产能也是一大未知数。

在地球的另一端,年初英特尔宣布联手联电的消息引发了代工行业的热议,两家公司将合作开发12纳米工艺平台,毫无疑问,这对同样处在成熟制程赛道的格芯绝非佳音,Caulfield在财报会上回应:“两家共享同一工艺平台和客户群?我实在是无法理解。”

在此之前,收购以色列Tower失败之后,英特尔并未善罢甘休,双方在北美和中南美就成熟工艺的模拟芯片代工进一步加强了合作,这也让格芯颇为忌惮。叶龙云向集微网阐述:“其实格芯应该庆幸英特尔收购Tower失败,否则这对他们来说绝对是个麻烦事。格芯的一大技术优势就是FD-SOI工艺平台,而Tower也在SOI(绝缘体上硅)技术上和其它代工厂进行差异化竞争,核心产品线就包括了RF-SOI。意法半导体牵头法国Soitec,联合格芯和研究机构Leti共建FD-SOI生态圈,而Tower在意大利本土和意法半导体共享一座晶圆厂,也是这个小圈子的重要成员,也采用SOI技术研发超低功耗物联网和射频,工控芯片,和格芯构成了交叉竞争关系。”

被风口吹起,也要遭受风浪的冲击

其次,美国商务部拨款15亿给格芯的主要意图非常明显,就是要加强成熟制程产能,尤其是14nm及以上的消费力电子射频、电源管理芯片、车规级MCU、航空航天军用等非先进工艺芯片的全球竞争力。

格芯与AMD分家之后,曾经也一度拉起架势要和台积电、三星等从7nm工艺节点展开针尖对麦芒的较量,但这种极度烧钱,且节点迁移路线图容错率极低的赛道渐渐让他们力不从心。2018年,该企业做出彻底退出7nm之争的决定,这也并非完全出于成本控制的原因,而是深入了解了几个大客户的需求,发现他们对高端制程芯片反应冷淡,从而调整了总体发展战略。2021年,格芯中国区销售副总裁王光伟(Gary Wang)在技术分析大会上表示,当年全球晶圆厂收入中有650亿美元来自12纳米和更大的节点,占半导体市场总收入的73%,企业决定不在追随“摩尔定律”的演进步伐,选择在成熟工艺节点上继续深耕。这一决策也契合了美国商务部目前对14nm及以上全球芯片工艺产能的调研反馈,即如果想在汽车、工控、军用这些并不需要7nm-3nm等先进制程芯片领域和中国展开竞争,向格芯施以援手恐怕是个非常合理的选择。

这是时代、时势给格芯带来的风口。如前所述,这个风口,因目前成熟工艺代工市场的新格局、新生态,恐怕对格芯来讲,挑战大于机遇。

而且格芯在2023年也显然不再有缺芯红利。观察过去五年格芯营收总趋势,其在2020-2022年增速很快,明显是踩到了当时缺芯潮的风口,如下图:

风起云涌之下,2022年新加坡、德累斯顿和马耳他晶圆厂纷纷加大力度扩产。但最新的意法半导体和德州仪器的财报显示,车用芯片和工业类芯片库存目前承压情况较严重。对此,日本知名汽车芯片市场资深分析师山口小五郎在接受问询时,从一个侧面告诉集微网,“缺芯”时代造成的某些细分领域的库存积压已经从一个极端走到另一个极端:“在2021年至2022年半导体短缺期间,半导体供应商优先考虑大客户,并停止向小客户供货。很多小的工业客户,需要在恶劣的条件下从非授权渠道购买半导体。例如,小客户至少需要下1万件的订单,而他们每年其实只实际需要100件。这些客户现在拥有该芯片100年的库存。2021年至2022年芯片收入的强劲增长侵蚀了2023年及以后工业市场的潜在芯片需求。”

除此之外,格芯的某些前瞻性布局的边际效应也受到挑战。

格芯在宣布放弃前沿工艺研发的时候,依然保持了对全球最新发展技术潮流如AI技术的追踪步伐,2019年格芯宣布推出12LP+,这是一种适合人工智能训练和推理应用的全新创新解决方案,基于格芯现有的12nm领先性能(12LP)平台。当时格芯的一个主要判断是其12LP+解决方案已经为客户提供了相当7nm工艺中获得的大部分性能和功率优势,而且能保证NRE(非重复性工程)成本平均只有一半左右,这大大节省了成本。此外,由于12nm节点技术使用时间更长,也更为成熟,因此客户能够快速地进行流片生产。

但当时的格芯显然没有预料到生成式人工智能在2023年的火热,以及GenAI对推理、训练芯片算力的迭代性需求,因此,其12LP+FinFET平台面临着整体向个位数纳米工艺节点迁移的问题,由此带来的PDK、IP等的重新设计和导入,无疑会削弱原有的成本优势。企业CFO David Reeder告诉财报会议上就此发问的分析师,承认“大约有20.25%的业务将从目前产品中转移出去。”工艺节点的迁移所带来的时间、运营和制造成本的上升,会对2024年格芯财务上产生何种影响,目前还待进一步观察。

结语 美国商务部的小心思

抛开这15亿美元的补贴资金对格芯帮助有多大不谈,从美国商务部的角度看,此举其实延续了对BAE Systems和Microchip补贴的一贯思路,即优先保证国家安全类芯片的供应。格芯在全球主要大型晶圆厂都有针对航空航天、国防和关键基础设施所用的射频、低功耗混合模拟信号芯片等,是美国国家安全部门认定的“ Trusted Foundry Program”(可靠代工项目)的重要成员,相对于确保商用类成熟工艺产能,美国商务部“以军促产促研”恐怕才是这次拨款的主要用意。

(“叶龙云”,“山口小五郎”皆为化名)