今年以来,在玻璃基板、关键零部件等原材料价格上涨,以及头部面板厂商动态控产的背景下,TV面板价格实现持续上涨,目前各尺寸产品价格均已重新站在盈亏平衡线之上,而面板厂商盈利能力也得到改善。

随着液晶面板价格持续上涨,彩电品牌商面临着较大的经营压力,并陆续调涨电视售价。近日,业内传出康佳、TCL、长虹、海信、创维等国产彩电品牌均调涨产品价格,行业或掀起新一轮涨价潮。

彩电市场掀起涨价潮

在玻璃基板、液晶面板等上游成本压力的传递下,国产电视领域也掀起了涨价潮,包括康佳、TCL、长虹、海信、创维等主流彩电厂商,都纷纷宣布电视产品售价上调。

据时代财经报道,康佳业务员近日在朋友圈晒出了一则涨价通知。通知显示,康佳电视自6月21日全尺寸段产品价格全线上调。对此,康佳集团相关负责人证实,称全渠道零售价格上行,调价幅度普遍超过15%。

除了康佳品牌外,TCL以及长虹也祭出了涨价的操作。据康佳业务员透露,其在康佳集团内部渠道看到了TCL的涨价通知。通知显示,自7月1日起,TCL对智屏(TV)产品价格做调整,预计整体上调15%-20%。而长虹也宣布长虹电视全线在售产品自6月21日起上调10%-30%。

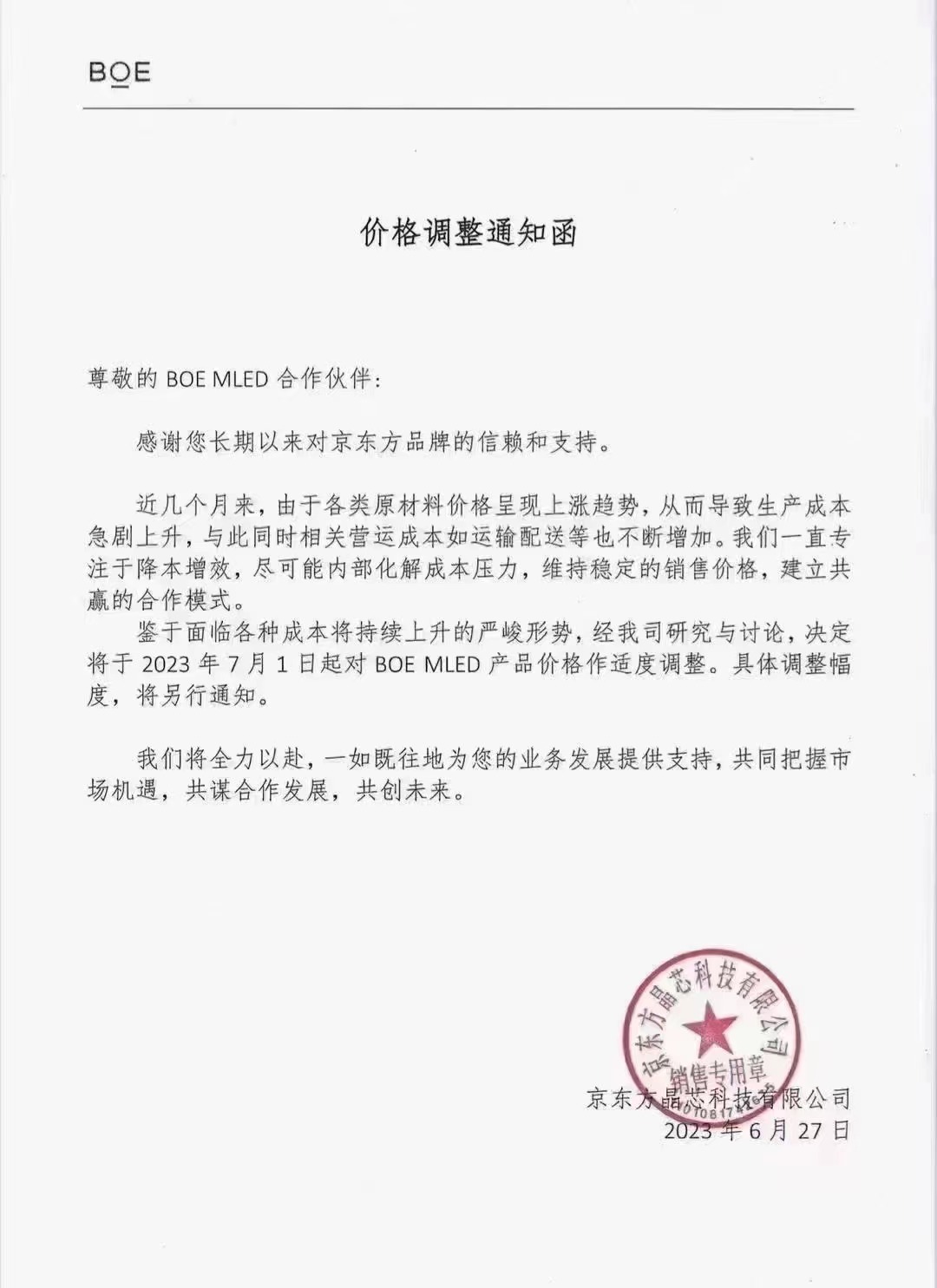

此外,京东方晶芯继5月宣布涨价后,于7月再次对MLED产品做适度调整。其称,近几个月来,由于各类原材料价格呈现上涨趋势,从而导致生产成本急剧上升,与此同时相关营运成本如运输配送等也不断增加。公司一直专注于降本增效,尽可能内部化解成本压力,维持稳定的销售价格,建立共赢的合作模式。

图片来源:网络

除了康佳、TCL、长虹等厂商上调电视价格,网上也传出海信、创维等厂商涨价的消息。

实际上,在TV面板启动涨价的同时,彩电品牌也就同步调涨产品价格。据奥维云网数据显示,3月、4月、5月,彩电在线上、线下渠道均价都同比上涨,其中线下渠道均价分别上涨165元、225元、315元。618年中大促之后,电视市场更是掀起新一轮涨价潮。

但是品牌厂商涨价,并没有带动销量上涨。奥维云网(AVC)线上推总数据显示,今年618期间,中国彩电线上市场零售量规模为249.9万台,同比下降12.9%;零售额规模为79.7亿元,同比增长5.1%,呈现“量降额升”的现象。

事实上,国内电视销量近年来一路下滑。数据显示,国内彩电市场零售量从2017年的5100万台,一路下降到2022年的3800万台。销量下滑的同时,彩电产品价格也呈下滑趋势,导致电视企业经营艰苦、盈利困难。

一位终端厂商人士称,“电视制造成本七成用于屏幕采购上,屏幕价格高,电视零售价就高。彩电品牌商选择启动一轮涨价动作,更多是自身的经营能力已经无法承载上游原材料成本上涨的压力。”

业内人士认为,“当前市场需求量并没有好转,彩电产品涨价势必会影响产品销量。但有助于提升彩电市场产品结构,品牌厂商将会选择高端品牌策略,提升智能电视的技术含量,用品质和科技重新唤醒用户的需求。”

目前中国电视市场整体出货规模下降,但市场份额持续向头部品牌聚集。群智咨询预计2023年Top4品牌(海信、TCL、小米、创维)中国彩电市场占有率将达75%,占据主导地位。群智咨询彩电事业部研究总监张虹建议,彩电厂商重点关注65英寸以上尤其是80英寸以上超大尺寸电视市场的增长潜能,并关注120Hz及以上高刷率电视的机会,另外应进行跨品类布局,满足多场景需求。

TV面板价格仍持续上涨

在各大电视品牌宣布涨价的背后,是面板价格持续上涨。上半年,尽管终端需求未见强劲恢复,但随着面板供应端集中度提升,其中Top3面板厂商LCD TV面板份额接近70%,高集中度带来议价权的增强,同时,在头部面板厂积极持续控产的策略影响下,全球LCD TV面板价格迎来超预期上涨。

据笔者了解,TV面板价格自今年2月份以来持续上涨。以32吋TV面板为例,今年2月,该类型面板价格约26美元,而到了7月份,则上涨至38美元,上涨幅度高达46%。

而据群智咨询数据显示,6月~7月全球LCD TV面板价格维持上涨趋势,其中7月开始中大尺寸面板价格仍持续上涨,32吋、50吋、55吋、65吋、75吋分别上涨2美元、5美元、5美元、8美元、8美元。

彩虹股份董秘龙涛对爱集微表示,“随着市场的复苏,各企业的产品价格基本都恢复到现金成本之上,但是每个尺寸、每个品种、每个客户的需求还是有差异,所以,不同产品价格上涨幅度都不一样。例如,TV是可能会带头涨,涨价到一定阶段,其产能供求关系可能会维持到一个合理水平,然后IT、车载这些类型面板产品还会跟进上涨。”

随着TV面板价格持续上涨,面板厂商也逐渐走出了深度亏损的泥潭,并有望迎来获利的曙光。TCL科技7月4日在互动平台表示,随着面板企业按需生产,主要大尺寸产品价格已持续上涨半年有余,面板企业盈利逐步改善。公司会不断提升生产效率、优化产品结构、增强研发和创新能力,打造出具有差异化竞争优势的产品,提高公司在市场上的地位和议价能力。

关于TV面板价格走势,TCL科技董秘廖骞表示,“从整个的趋势来看,目前全球经济依然不是一个强复苏的状态,所以TV产业也并没有出现很强劲的复苏态势,但在整个产业格局变化以及龙头企业控场节奏下,提议产品价格上升还是比较强的韧性,但更关键的要看下半年全球经济增长情况。”

群智咨询指出,虽然中国市场“618”销售量同比下降,海外终端市场也未见复苏信号,但三季度为TV面板备货旺季,整体面板采购需求环比增长。供应端,面板厂商投片水平在需求支撑及获利驱动下持续增加,三季度LCD TV面板供需依然维持平衡偏紧,面板价格将维持上涨趋势。不过,随着LCD TV面板业务全面扭亏为盈,预计从三季度开始,TV面板价格涨幅逐步收窄。