6月26日,集微咨询根据各省2021年与2022年公布重大项目名单统计全国省级半导体重大项目数据。共涉及全国25省的742个项目,囊括显示面板、晶圆代工、存储器项目、IDM、器件/芯片、平台/基地、半导体设备、半导体材料、封装测试等相关领域,所有项目的规划投资总额超2.1万亿元。

统计数据显示,我国半导体重大项目立项数量逐年攀升,项目建设延续性逐渐向好。2021年,我国新启动半导体重大项目142个,续建项目187个。 2022年,新建半导体重大项目160个,续建项目352个。

重大项目分析

从省份分布角度,过去2年国内半导体重大项目分布情况发生较大变化,其中,安徽省和广东省的重大项目数量增长尤为明显。

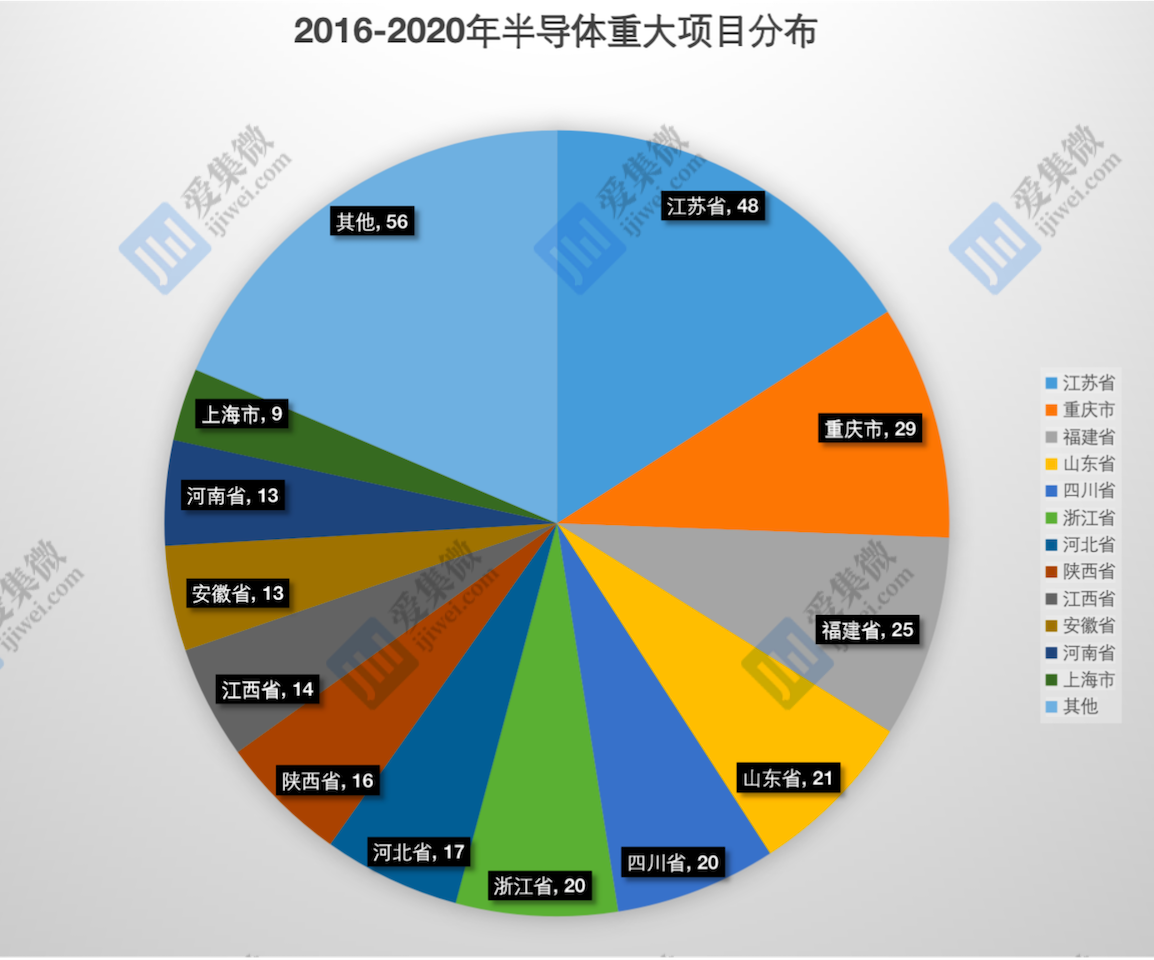

2016—2020年各省半导体重大项目数量

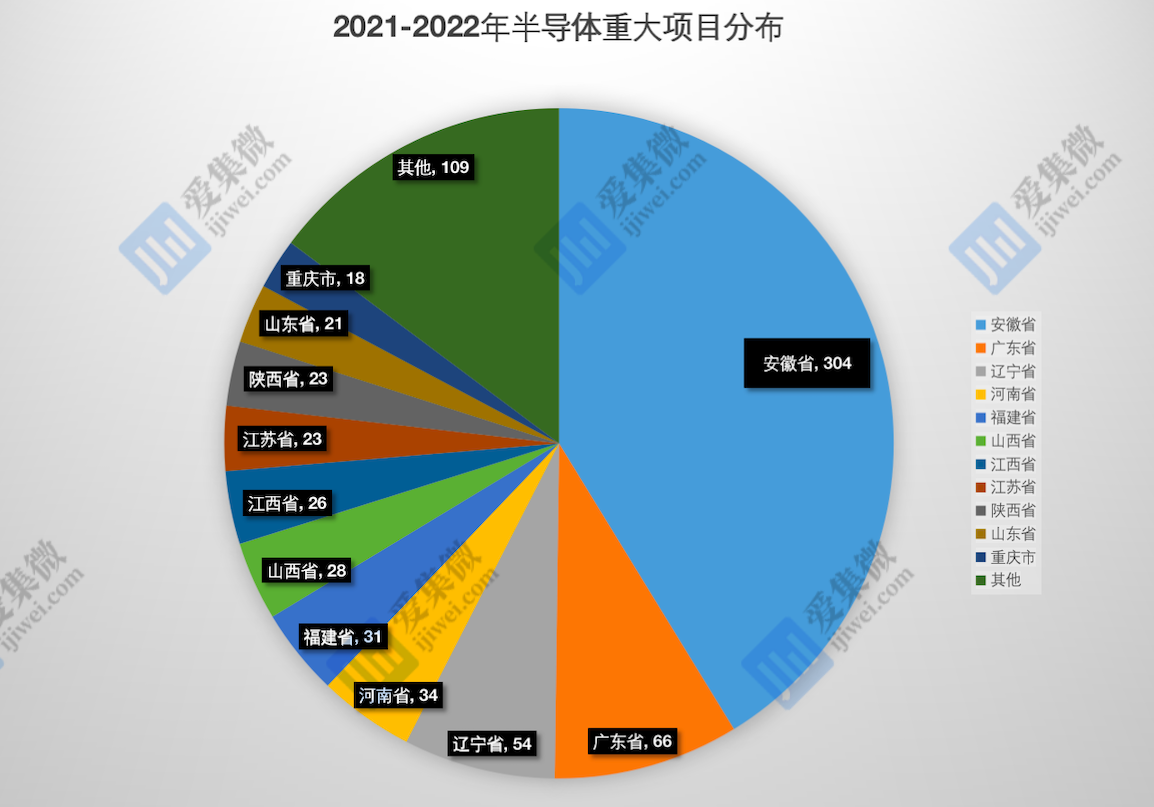

此前集微咨询发布的2016—2020年全国半导体重大项目统计报告显示,安徽(13个)和广东(6个)在各省项目数量排名中分别位于第11位和第17位。而在最新统计的2021—2022年中,安徽省半导体重大项目数量跃升至第1位,共计启动304个项目;广东省的项目数量则升至第2位,共计启动66个项目。

2021—2022年各省半导体重大项目数量

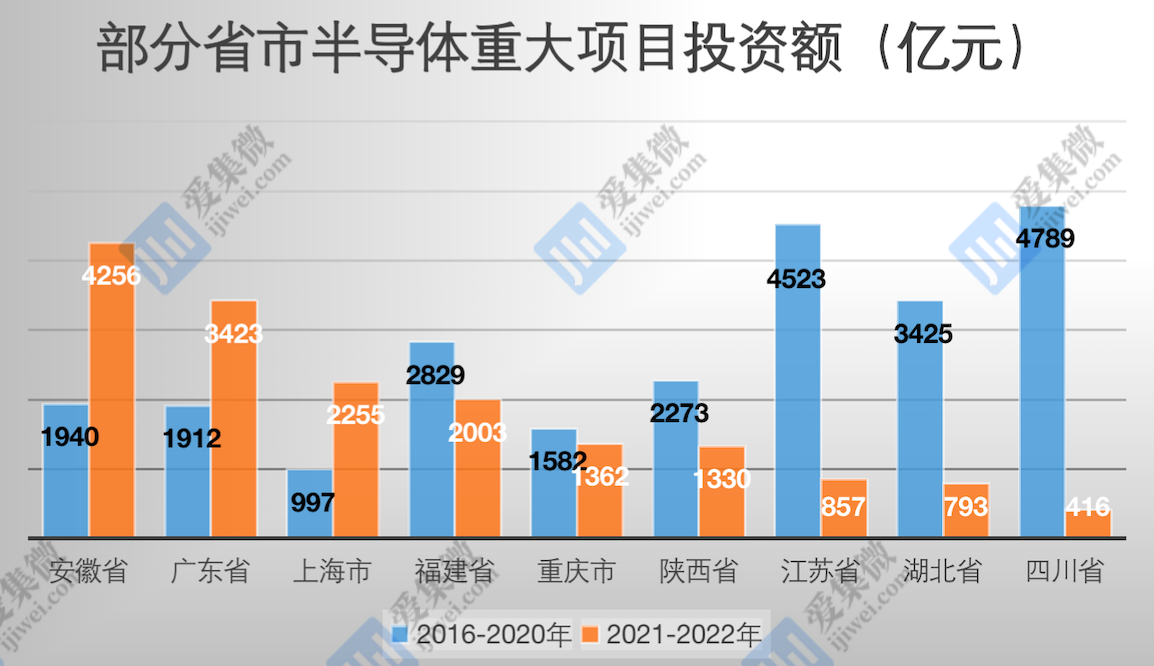

从投资规模角度,我国2021-2022年间共有6个省市半导体重大项目总投资超千亿规模,项目数最多的安徽省和广东省在投资规模上也领先于其他各省,分别以4256亿元和3423亿元排在前2名。

2016-2020年间投资额名列前三名的四川省(4789亿元)、江苏省(4523亿元)和湖北省(3425亿元),在过去2年中投资力道明显收缩并回归理性,分别降至416亿元、857亿元和793亿元。这三大省都曾发生过超大规模的晶圆厂项目烂尾,包括四川省的成都格芯、江苏省的德淮和德科码,以及湖北省的弘芯半导体。

部分省市半导体重大项目投资额变化情况

地缘政治因素持续影响设备与材料供给,加之下游芯片市场步入周期性低迷,我国集成电路产业发展重心也逐渐向上游偏移。2021-2022年间,全国742个半导体重大项目中,共包含176个半导体材料项目,56个设备项目,合计占比超30%。相较之下,2016-2020期间,5年仅有40个半导体材料项目,7个设备项目,合计占比仅15.6%。

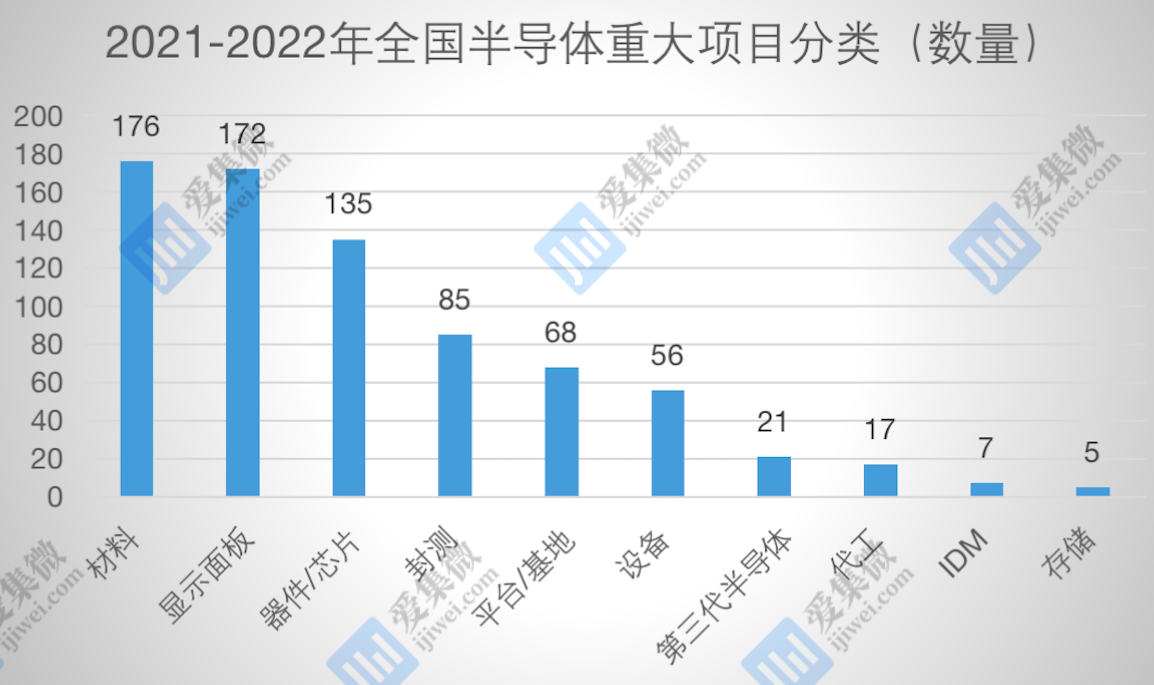

2021—2022年重大项目分类

从类别角度分析,2021—2022年全国半导体重大项目中,材料项目总数(176个)排在第一位,显示面板项目(172个)和器件/芯片项目(135个)紧随其后。与2016—2020年期间数据相比,除设备材料外,全国半导体平台/基地项目数量也出现大幅增长,由原来的4个增长到68个,涨幅达17倍之多。而第三代半导体项目数量则出现小幅下滑,项目数量占比也从9.3%降至2.8%。

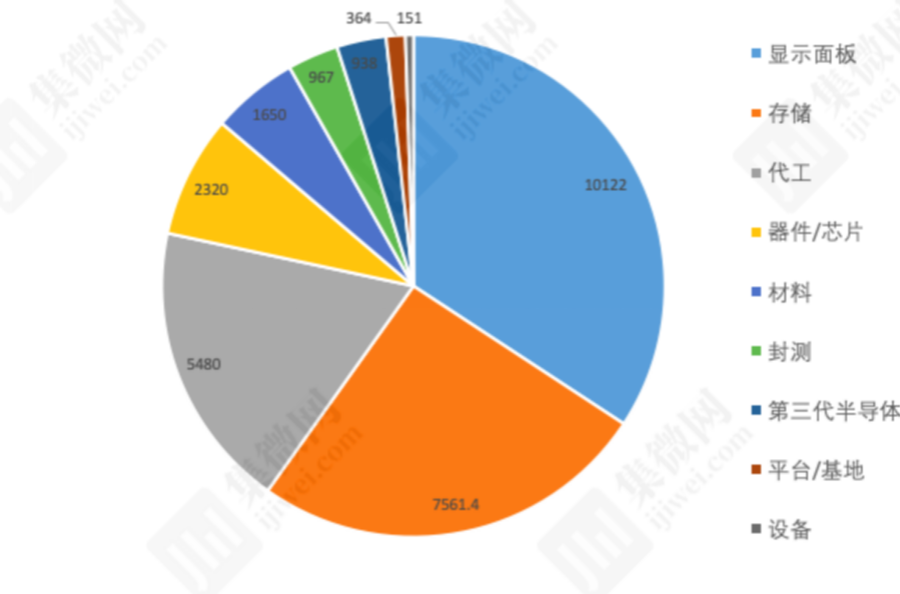

从各类别投资额分析,显示面板项目的总投资额依然保持领先,达到7179亿元。观察其他种类项目,与此前5年相比,2021—2022年存储类项目总投资有所降低,从2016—2020年的7561.4亿元降低至897亿元,总投资占比也从原来的25.6%下滑至4%。

2021—2022年重大项目分类别总投资额

2016—2020年重大项目分类别总投资

前后两次报告中存储项目投资额缩水,除2016—2020年时间跨度更长外,也因当时国内外存储项目正处于投资建厂时期,项目建成投产后,近两年新增项目仅在此前基础上进行扩充产能,故投资额有所降低。另外,紫光集团在成都、南京的存储器项目搁浅,美国出口管制条例收紧,也进一步导致了近两年各省重大项目中存储项目投资缩减。

变化中的结论

经历过晶圆厂烂尾潮后,我国半导体重大项目从动辄千亿的遍地开花到如今主体高度集中的集群化发展,产业从盲目的狂热时期步入更理性的冷静时期,

全国半导体重大项目的发展重心从下游产品逐渐偏向上游的装备材料供给,以及底层技术创新,产业从弯道超车时代转入固本强基时代。

安徽省从长三角集成电路产业集群的“陪读生”变为“尖子生”;广东省几乎从无到有建设完整产业链,打造我国集成电路产业第三极。地方政府的关注和政策的完善正加速各省重大半导体项目成长,产业从相对薄弱的单一力量变为多股力量形成的可靠合力。