集微网报道 从激光器产业链分布来看,上游以福晶科技、长光华芯、长飞光纤等原材料供应商为主;中游是锐科激光、创鑫激光等激光器制造商;下游则是大族激光、华工激光等设备厂商。

处于产业链中游的北京凯普林光电科技股份有限公司(下称“凯普林”)在激光器国产化趋势增强的带动下,营业收入也实现快速增长。近日,其开启了科创板上市征程。

不过,在营收增长的同时,凯普林的净利润却出现与此相反的亏损现象。而且毛利率在光纤激光器市场竞争导致的降价趋势中,也呈现出先降后升的“V字”波动,在行业中更是远低于同行平均毛利率水平,未来其毛利率又能否迎头赶超?

营收增长净利润却连续亏损

从招股书中得知,凯普林创建于2003年,主营业务为半导体激光器、光纤激光器及超快激光器的研发、生产和销售。公司长期专注于激光器在高端制造、科学研究、医疗健康等领域的应用及产品迭代,在全球半导体激光器市场销售占有率位居国内同行业前列。

目前,凯普林已经与包括中电科、A公司、大族激光、中科院、中物院、B单位等国内外知名厂商和科研院所及高校建立了合作关系。

截至 2022 年 12 月 31 日,凯普林的激光器产品已覆盖60多个国家,广泛应用于科学研究、医疗健康、精密加工、消费电子、新能源等行业领域。值得一提的是,其自主研发了小体积、高集成度的“闪电”系列光纤激光器并实现了产业化,在高端制造的应用场景下,有力推进了激光焊接对传统焊接方式的技术迭代。

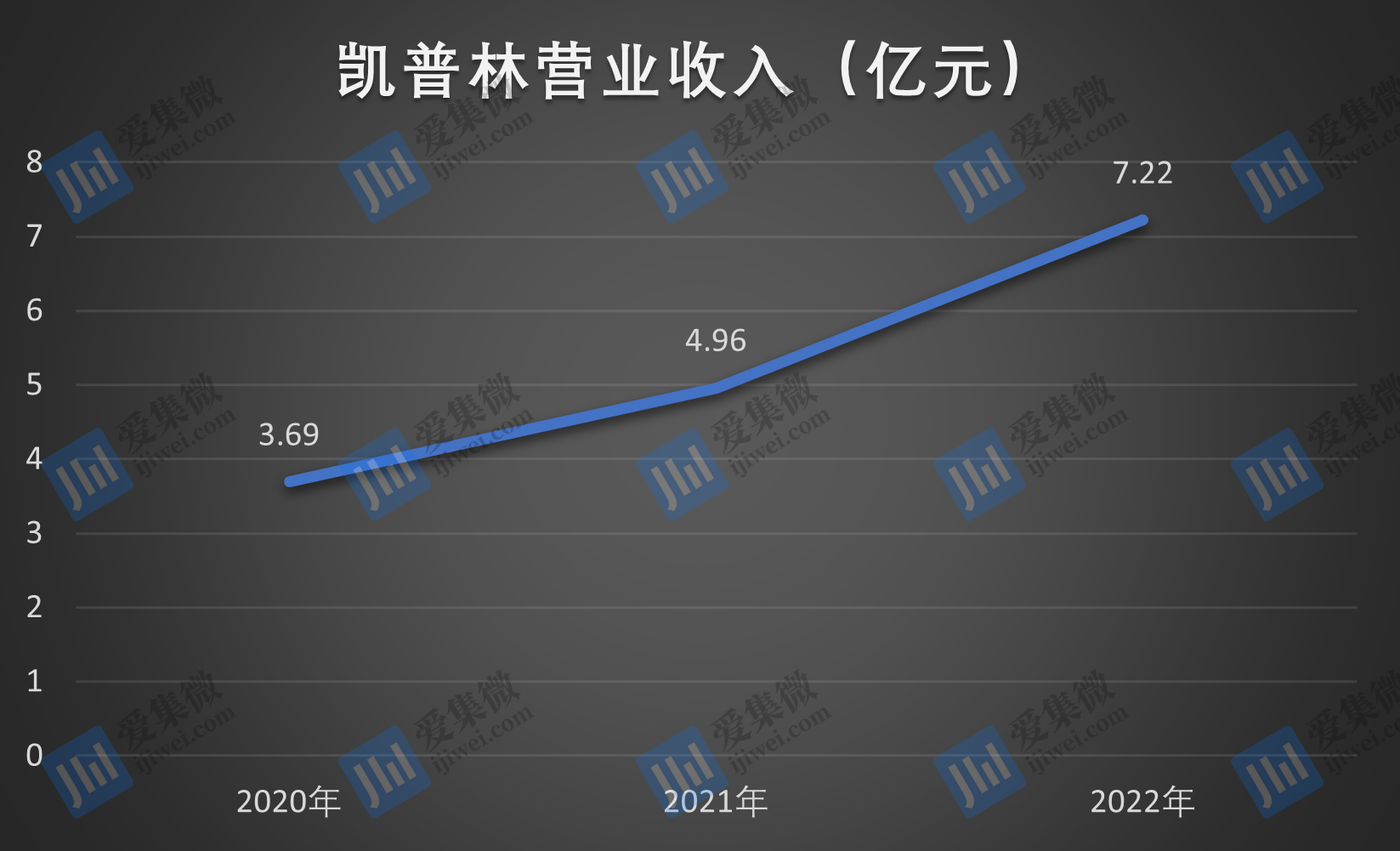

得益于下游市场需求旺盛、激光器国产化趋势增强、半导体激光器外销规模持续扩大和“闪电”系列光纤激光器等新产品的推出,2020年至2022年,凯普林营业收入分别为3.69亿元、4.96亿元、7.22亿元,年均复合增长率为39.84%,成长性较高。

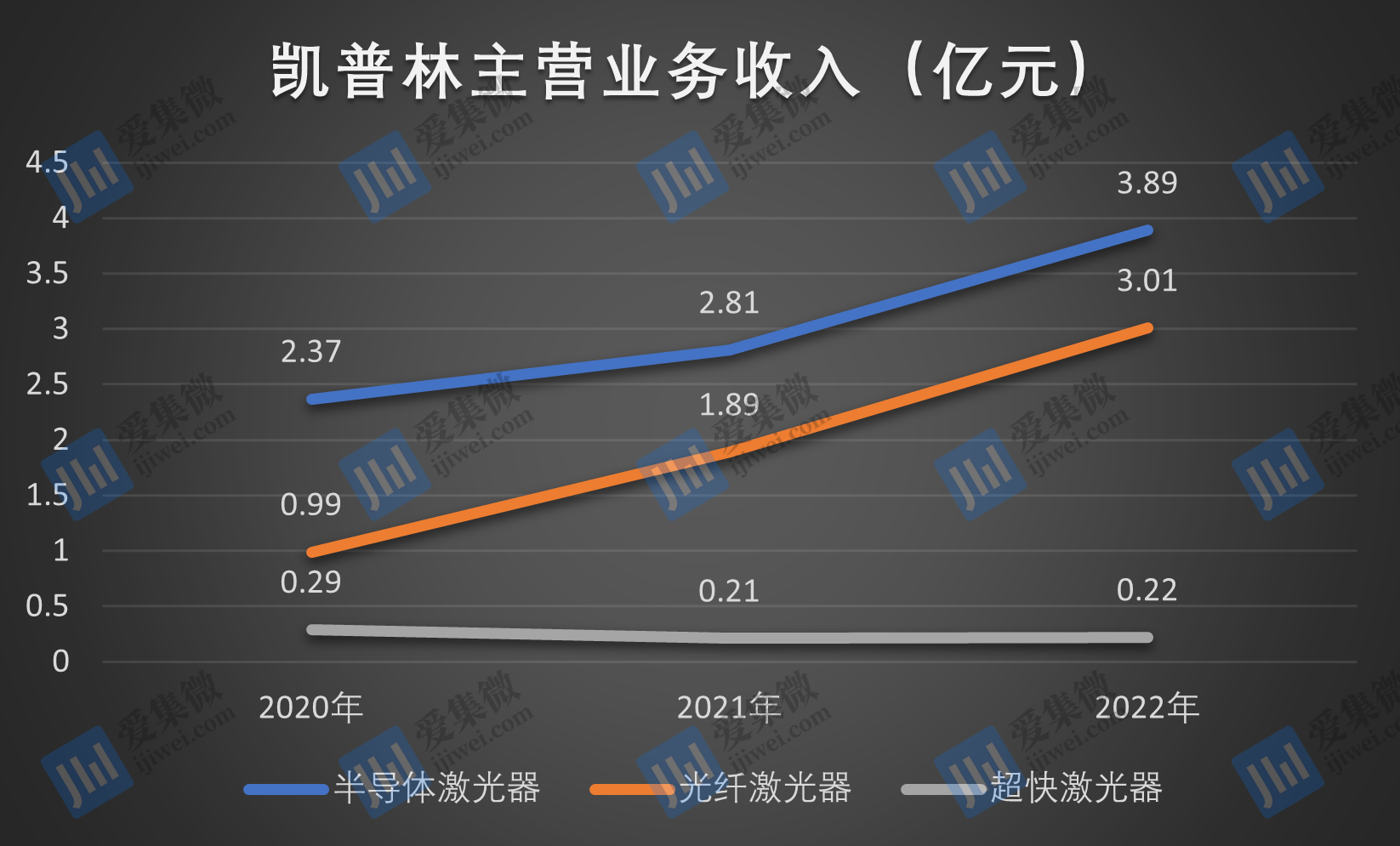

分产品来看,三年间,凯普林半导体激光器的收入分别实现2.37亿元、2.81亿元、3.89亿元,占主营业务收入的比重分别为64.94%、57.25%和54.62%,占比逐年下降,主要是增速不及光纤激光器所致;光纤激光器收入为0.99亿元、1.89亿元、3.01亿元,营收占比分别为27.02%、38.57%和42.28%;超快激光器实现0.29亿元、0.21亿元、0.22亿元。

不过在同一时间,其归属于母公司股东的净利润却出现亏损,分别为-1220.3万元、-6886.42万元、2096.84万元。

对于业绩的“背道而驰”,凯普林解释称,2020年和2021年在布局光纤激光器等业务时,对于产品研发和销售投入较大,但当时盈利能力尚未完全释放。

毛利率呈“V字”波动

在财务指标上,除了连续亏损的净利润与不断增长的营收“背道而驰”之外,近年来凯普林的毛利率也呈先降后升的波动变化中。

据招股书披露,2020年至2022年,凯普林主营业务毛利率分别为36.28%、26.97%和 34.61%,2021年,受工业制造应用领域的半导体激光器竞争加剧以及为拓展光纤激光器产品市场主动降价等因素影响,其毛利率出现显著下滑现象。

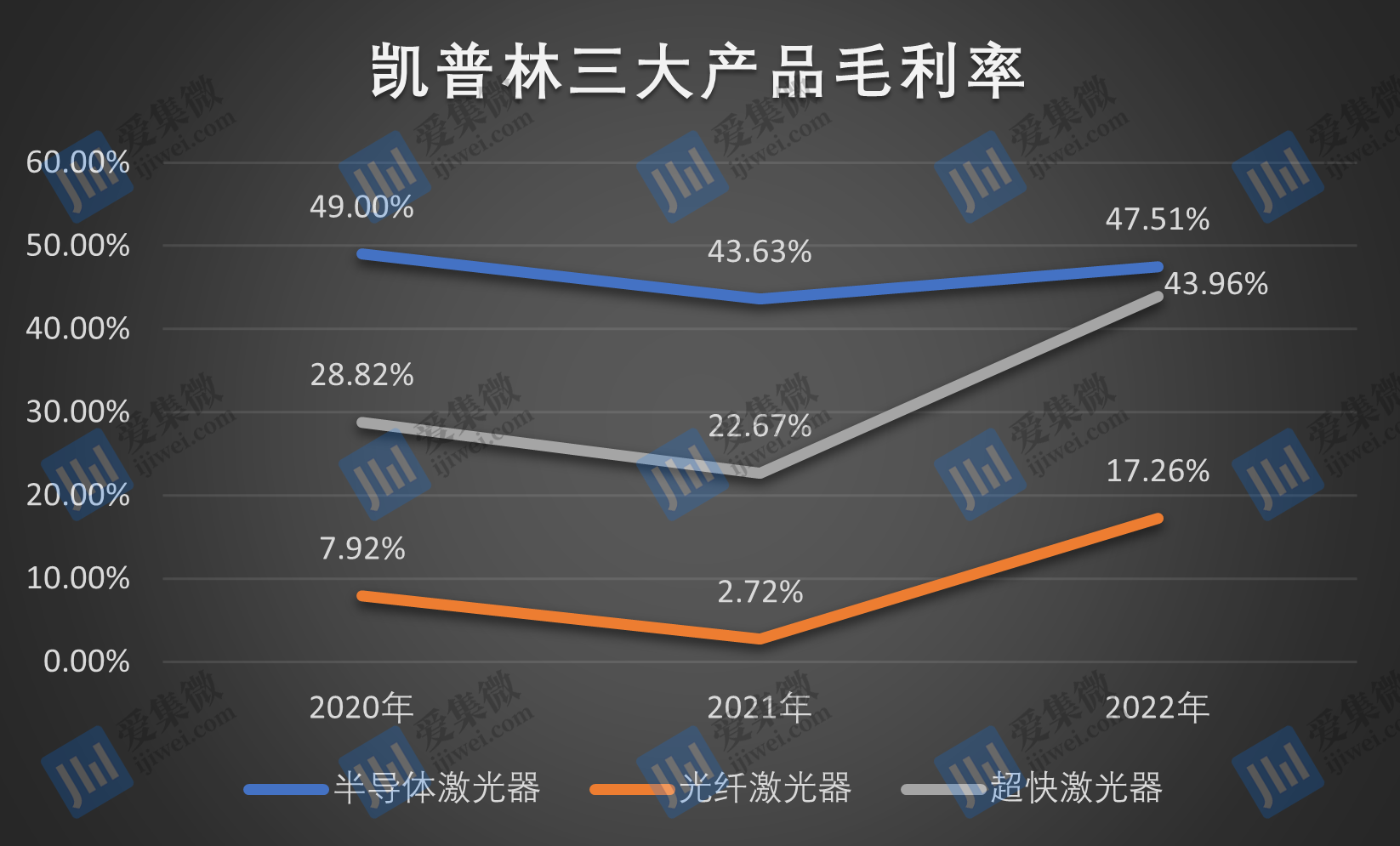

细分产品,半导体激光器毛利率分别为49.00%、43.63%、47.51%;光纤激光器为7.92%、2.72%、17.26%;超快激光器为28.82%、22.67%、43.96%,以上三大主营业务的毛利率均存在较大波动。

事实上,造成凯普林毛利率波动下滑的重要因素,与其显著下滑的销售价格不无关系。

2020年至2022年,半导体激光器的销售单价分别为1834.92元、1524.58元、1589.28元;光纤激光器销售单价为40,047.26元、28,746.29元、19,716.59元;超快激光器130,361.53元、125,868.73元、128,452.35元。

从变动趋势可以看出,凯普林三大主要产品的销售单价在2021年均出现明显下滑。其中,半导体激光器价格下降,主要系光纤耦合半导体激光器为其半导激光器的主要组成部分,2021 年由于工业需求不振,导致行业竞争激烈,用于工业领域的泵浦源产品价格下降较为明显所致;2022年,基于聚焦科研、医疗等高毛利订单策略收到成效,其半导体激光器价格较 2021年保持稳定并有所提升。

对于光纤激光器价格的下降趋势,凯普林则称符合行业趋势,并强调光纤激光器价格下降与其自身发展阶段有关。2021年价格下降明显,主要系市场需求和同行业价格竞争策略驱动激光器产品价格下降较多,由于当年其与同行业头部企业相比在供应链议价能力和规模效应降本尚存不足,导致成本端下降未能覆盖售价降幅。

2022年产品价格下降,主要是其于当年推出“闪电”系列产品并实现规模化销售,该系列产品较竞争对手同类型产品的体积和重量均有明显下降,结构设计更加合理,使得产品成本进一步下降。为扩大该系列产品的应用场景,在保持一定的毛利率水平基础上,凯普林采用降价手段,以提升产品的竞争力水平。

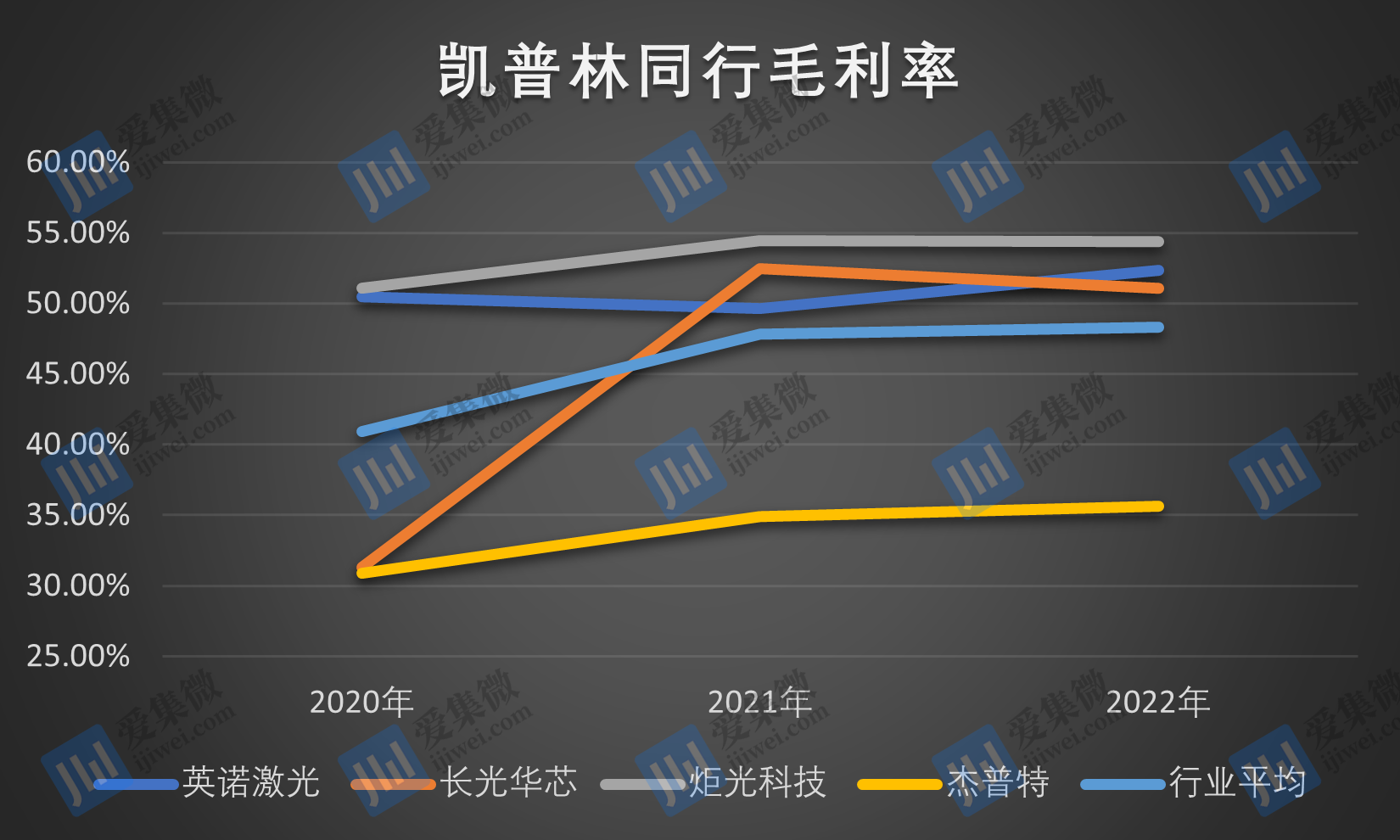

与同行相比,英诺激光、炬光科技、杰普特等行业毛利率平均值为40.95%、47.86%、48.35%,不仅远远高于凯普林,更呈稳步增长趋势,并未如其般波动剧烈。

从行业走势来看,在光纤激光器市场规模快速增长、替代应用场景不断扩大、上游原材料价格明显下降的背景下,国内厂商多数采取降价抢占市场的策略,也就导致该产品处于持续降价的周期中。2022年,凯普林光纤激光器产品的毛利率为17.26%,远低于核心产品半导体激光器的47.51%及新产品超快激光器的43.96%。从经营层面考虑,凯普林预计即使该产品销售保持增长,但毛利率却仍无法达到其他核心产品的毛利率水平,这也意味着,未来其整体毛利率仍可能进一步下降。