2020年后,以苹果为代表的手机产业的快速发展给整个3C电子制造业带来了巨大的变革,一方面随着3C电子制造产业进入高精度时代,迫切需要用机器替代人工来保障产品加工精度和质量的一致性;另外一方面,3C电子由于更新较快,应用场景较为丰富,大大扩展了机器视觉的应用。

受到这两方面因素的共同影响,加速促进了我国机器视觉产业的发展,陆续涌现出近百家机器视觉企业。此外,2016年以来,AI算法的持续突破,再次为我国机器视觉行业注入了新一轮的发展活力。

在这一波利好因素的驱动之下,也推动了机器视觉系统核心器件工业相机及图像采集卡的市场需求,作为行业中的一员,合肥埃科光电科技股份有限公司(以下简称“埃科光电”)的经营规模得以不断扩大,日前其还开启了科创板IPO征程。

笔者此前在《毛利率和研发占比远低同行,埃科光电能否成功抢占机器视觉市场?》一文中指出,受行业集中化影响,埃科光电不仅对前两大客户的依赖度较高,且其核心产品毛利率走低、研发投入远低于行业均值,使得埃科光电能成功抢占机器视觉市场的能力受到质疑。

除此之外,随着行业的快速发展,越来越多的企业加入,机器视觉市场竞争日益加剧,整个产业也将进入成熟期,一般而言,随着产业从成长期逐渐进入成熟期,市场竞争加剧将会导致产品价格降低,因此对于发展时间仍较短,收入和业务规模远小于同行的埃科光电而言,想要可持续性的保持较高的营收增速压力颇大。

与竞争对手存在巨大差距

埃科光电一直深耕于机器视觉领域,以机器视觉技术为核心专注于为客户提供工业相机和图像采集卡等机器视觉核心部件产品。

资料显示,埃科光电已拥有工业线扫描相机、工业面扫描相机和图像采集卡等产品线。自2012年发布第一款国产高速高分辨8K线扫描相机以来,其在九年时间里陆续量产了包括7个分辨率模式的20多个型号线扫描相机和12个分辨率模式的近30个型号大幅面扫描相机。

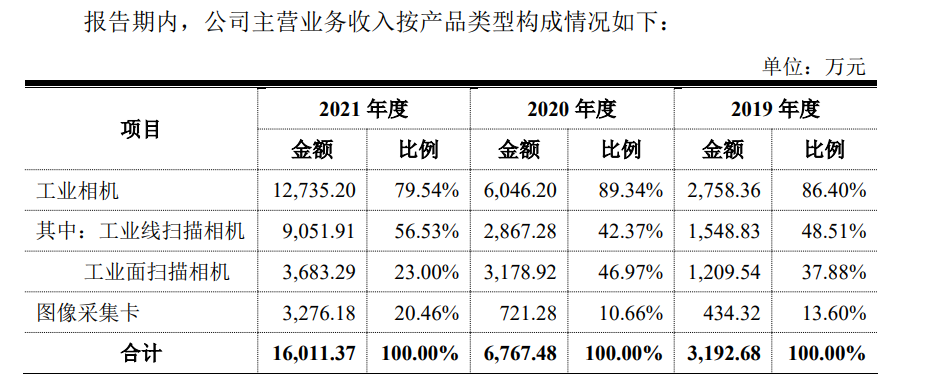

而近年来,埃科光电的主营产品工业相机、图像采集卡的收入更是迅速攀升。根据已披露的数据显示,2019年—2021年埃科光电工业相机的收入分别为2758.36万元、6046.20万元和1.27亿元;图像采集卡产品的收入分别为434.32万元、721.28万元和3276.18万元。

主营产品收入增加的背后,其庞大的客户体系功不可没。据招股说明书的内容显示,埃科光电已与精测电子、宜美智、天准科技、奥普特、奥特维、博众精工、易鸿智能、佳世达、思泰克等国内高端装备制造商、知名机器视觉系统商或终端用户建立了稳定的合作关系,其产品已大范围服务于国内外知名品牌企业的生产制造中,包括深南电路、景旺电子、京东方、华星光电、宁德时代、 国轩高科等。

受益于机器视觉的快速发展及客户的支持,近年来埃科光电的营收也不断攀升。根据已披露的数据显示,2019年—2021年埃科光电的营收分别为3360.63万元、6856.38万元和1.64亿元;净利润分别为455.57、-2730.11和4407.64万元。

虽然说报告期内埃科光电的业绩大幅增加,但实际上它的营收、净利润规模却远低于竞争对手。

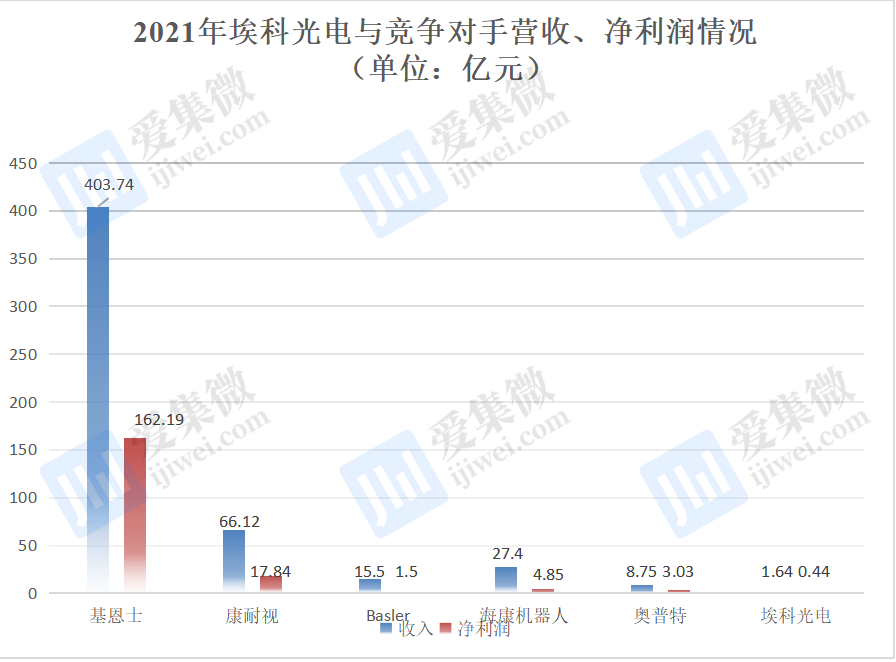

根据资料显示,2021年基恩士、康耐视、Basler、海康机器人、奥普特五家厂商的营收分别为403.74亿元、66.12亿元、15.5亿元、27.4亿元和8.75亿元;净利润分别为162.19亿元、17.84亿元、1.5亿元、4.85亿元和3.03亿元。

反观埃科光电,当期其营收不仅未超过2亿元,而且净利润也未超过5000万元。

由此可见,埃科光电目前的业务规模较小,尚未形成稳定的产品护城河,而相比于同行业上市公司特别是国外头部厂商,埃科光电抵御经营风险的能力仍较弱。

收入高增长率或难保持

目前机器视觉行业即将跨过高速发展期进入成熟期,相比目前较小的业绩规模,埃科光电的竞争力、发展潜力、未来前景更受市场关注。

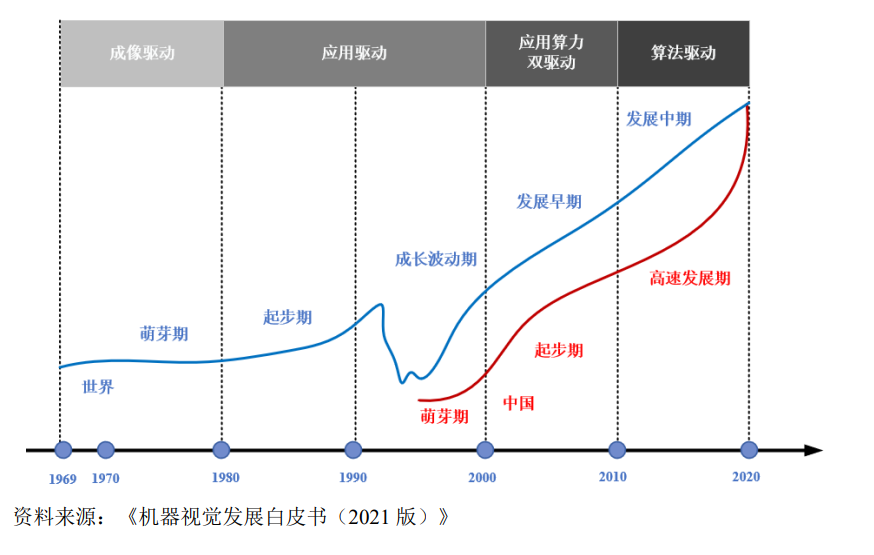

其实,从全球范围来看,机器视觉行业起源于20世纪70年代,发展至今,行业已经历五个发展阶段。

1969年美国贝尔实验室成功研制出CCD传感器,可以直接把图像转换为数字信号并存储到电脑中参与计算和分析,从而为机器视觉的产生奠定了基础。随后机器视觉概念在产业界被提及,加拿大的Teledyne Dalsa、英国的E2V以及美国的Cognex(康耐视)等相关知名企业诞生。

进入2000年后,在应用和算力的共同驱动下,机器视觉进入产业发展早期,我国机器视觉产业也在这个阶段加入了全球阵营。2010年之后,AI算法的兴起推动机器视觉进入发展中期,并随着人工智能赋能的机器视觉在智能制造应用中的加速普及,相关产业得到了进一步发展。

其中,从2010年开始的近10年,我国机器视觉产业发展一直保持20%—30%的增速,目前已与世界保持同一发展期,有望加快进入成熟期。那么机器视觉行业在从高速发展期逐步进入成熟期后,埃科光电收入高增长率又从何而来?

首先,要知道现在的制造业正是“大鱼吃小鱼”的疯狂竞争时代,制造商们通过资本收购,扩大自身产品线以增加竞争力,反观埃科光电,它不仅营收规模小,且产品单一,收入仅依赖工业相机和图像采集卡,这也就意味着,埃科光电将面临着产品价格逐渐降低的风险。

事实上,埃科光电主营产品平均单价下滑现象已然存在。经过查询发现,2021年为埃科光电贡献最大收入的主营产品工业线扫描相机的平均价格已从2019年的约1.25万元/台,一路分别下滑至2020年的1.14万元/台、2021年的0.79万元/台。

而其图像采集卡的平均单价也从2019年的2940.55元/张,下滑至2021年的2888.54元/张。

基于此,在机器视觉行业逐渐进入成熟期,埃科光电的压力只增不减,而未来若同行业竞争对手在继续巩固现有业务的同时,不断加大对工业相机细分行业的投入和重视程度,或实施降价竞争,并凭借在规模、研发实力等方面的竞争优势,进一步获取下游客户的相关业务订单,可能导致埃科光电获得订单的增速放缓,或导致产品销售价格出现重大不利变化,其也难以继续保持营收高增长率。(校对/李帅)