集微网消息 众所周知,近几年来,国内芯片发展十分迅速,其中主要以消费类电子芯片为主,这背后的原因,很大一部分在于国内智能手机等终端品牌的崛起,尤其在海外芯片供应遭遇阻碍之际,终端厂商加大了国产芯片的采购率,这也在很大程度上,使得国内终端厂商进一步加速扶持国内芯片厂商的崛起。

从智能手机内部的芯片来看,其中除了核心的CPU芯片以外,如电源管理芯片、音频芯片、MEMS麦克风芯片、连接器芯片等,其实都在中低端市场取得了很好的成效,尤其是电源管理芯片和音频芯片,在智能手机芯片中的占比成分不低;这些领域也成为国内不少芯片创业者厚爱的领域,除了智能手机以外,如TWS耳机等智能穿戴也促使市场容量大增;不过,整体来看,在上述芯片的高端市场,国内芯片厂商仍有不足。

除了国内芯片创业企业纷纷涌入上述领域以外,其实国内一线手机品牌也纷纷投资下上述相关芯片厂商,甚至自研相关芯片,最为典型的就是华为,除了华为以外,小米也是如此,前不久,小米自研电源管理芯片就开始量产并开始得到商用。

与此同时,其实国内电源芯片厂商已经到了一个分水岭阶段,实际上,对于智能手机等消费类电子芯片而言,大部分芯片均是如此,背后的原因在于:其一,在中低端市场,国内厂商纷纷涌入且相对做的比较成功,在高端市场,短期内来看仍需要时间;其次,从智能手机等消费类电子来看,终端品牌的集中程度很高,促使芯片厂商在中低端市场已经进入杀价过程。

在这种情况下,受益于一级资本市场和A股政策利好之下,电源管理芯片纷纷开启上市之路,不过,从目前市场来看,整个电源管理芯片市场已经进入混战状态,尤其是在中低端市场,接下来的价格战恐怕会更加激烈。

从充电芯片P1到电池管理芯片 小米自研澎湃G1

众所周知,早在2021年12月,小米就推出了自研快充芯片澎湃P1,该首次实现120W单电芯充电方案。小米澎湃P1芯片为小米自研设计、南芯半导体代工(内部代号SC8561)。这款芯片具备超高压4:1充电架构,实现了120W单电芯充电,支持1:1、2:1和4:1的转换模式,所有模式均可双向导通,可实现有线120W、无线50W、无线反充等多种充电功能。

到了7月初,据雷军发布小米澎湃G1消息表示:澎湃P1快充芯片加澎湃G1电池管理芯片,实现了电池管理全链路技术的自研。小米12S Ultra,搭载这两颗自研芯片,毫秒级实时监控电池安全,大幅提升续航预测精准度,最重要的是,有效增强续航时长。随便说一句——Ultra续航非常强!

雷军还表示,过去5年,研发投入复合增长超40%,未来5年研发投入预计超过1000亿元,持续探索新方向。

实际上,对于小米而言,其在芯片领域的布局早就开始,一方面,小米近些年来加速投资手机半导体产业链,另一方面,小米也在自研芯片,如小米12S Ultra,其除了搭载了澎湃P1和G1以外,据拆解发现,其还搭载了澎湃C2 ISP芯片,而在ISP芯片方面,国内手机品牌中,除了小米自研以外,据传OPPO和vivo也在自研。

对于澎湃P1芯片,此前市场还有消息传闻该芯片为“贴牌”,不过,据南芯半导体发布说明表示:小米澎湃 P1 芯片为小米自研设计、南芯半导体代工(内部代号 SC8561)。这款芯片具备超高压 4:1 充电架构,实现了 120W 单电芯充电,,支持 1:1、2:1 和 4:1 的转换模式,所有模式均可双向导通,可实现有线 120W、无线 50W、无线反充等多种充电功能。小米自研的澎湃P1充电芯片和南芯SC8571拓扑结构完全不同,是不同设计、不同功能、不同定位的两颗充电芯片。

整体看来,对于智能手机终端品牌而言,自研芯片背后的原因,除了以免受限于海外厂商以外,另外一大原因在于降低供应链成本和提高手机内部性能。

但就当前的智能手机内部芯片而言,中低端能够自研的芯片,综合成本等各方面来看,其实并不是很多,而在高端市场,也并非能够一蹴而就,无论是电源管理芯片还是音频芯片,都是自研芯片中的优选芯片。

与此同时,从国内电源芯片行业来看,实际上从过去5年开始,不少创业企业就瞄准了该市场,甚至还包括一些音频芯片市场,尤其是近两年来,一些相关芯片厂商受益于政策红利已经成功上市。

国内电源管理芯片企业纷纷拟上市 募资金额近100亿元

从电源管理芯片市场规模来看,据国际市场调研机构Transparency Market Research的统计数据,2020年全球电源管理芯片的市场规模达到330亿美元,以中国大陆为主的亚太地区是未来最大成长动力,预计2026年全球电源管理芯片市场规模将达到565亿美元,2018至2026年复合增长率为10.69%。

整体看来,电源管理芯片的市场集中度较高,全球市场份额主要为TI、PI、Cypress、MPS等国际知名集成电路公司所占据,国内电源管理芯片行业起步较晚,产品品类、竞争力和市场份额与国际知名厂商差距较大。

但如前文所言,目前在消费类电子中低端市场,电源管理芯片市场其实竞争已经十分激烈,抢夺客户、价格战等演绎的越发强烈;在这种情况下,国内众多的电源管理芯片企业纷纷启动A股上市计划。

据笔者不完全统计,近年来,已提交IPO招股书的企业包括南芯半导体、钰泰股份、蕊源科技、智融科技、灿瑞科技、必易微、赛微微、赛芯电子、英集芯、希荻微等,其中英集芯和希荻微已经成功在科创板上市,此外,如南麟电子、拓尔微、芯龙半导体等也开启了辅导备案。

南芯半导体:募资16.57亿元,从电源管理芯片到汽车电子芯片

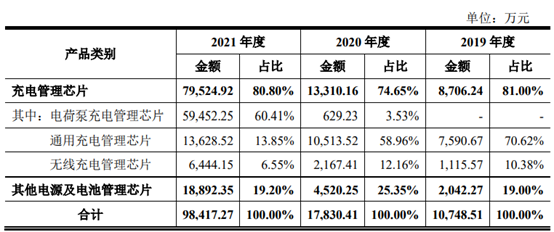

从募资金额来看,其中金额最大的当属南芯半导体,资料显示,南芯半导体现有产品已覆盖充电管理芯片(含电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片)、DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片,通过打造完整的产品矩阵,满足客户系统应用需求。

根据Frost&Sullivan研究数据显示,以2021年出货量口径计算,公司电荷泵充电管理芯片位列全球第一,升降压充电管理芯片位列全球第二、国内第一。公司产品主要应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,储能电源、电动工具等工业领域及车载领域。

营收方面,其近三年来业绩飞速增长,从2019年的1.07亿元增长到2021年的9.84亿元,增幅超过了9倍。

客户方面,在智能手机领域,公司产品已进入荣耀、OPPO、小米、vivo、moto等知名手机品牌,并完成直接供应商体系认证;在其他消费电子领域,公司产品已进入Anker、紫米、贝尔金、哈曼、Mophie等品牌。

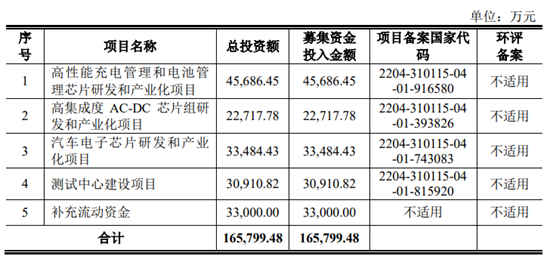

其募资金额达到16.57亿元,包括高性能充电管理和电池管理芯片研发和产业化项目、高集成度AC-DC芯片组研发和产业化项目、汽车电子芯片研发和产业化项目等。

灿瑞科技:募资15.5亿元,从电源管理芯片到封测项目

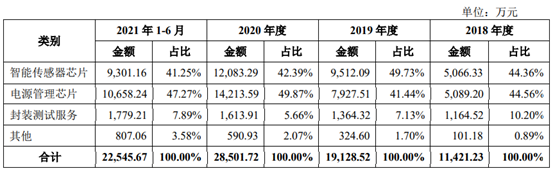

其次则属灿瑞科技,该公司业务主要分为智能传感器芯片、电源管理芯片和封装测试服务。其中电源管理芯片营收占比最大。

客户方面,在消费类电子领域,包括小米、传音、三星、LG、OPPO、vivo和联想等行业知名手机品牌以及闻泰、龙旗、华勤、中诺等智能硬件ODM企业。

值得注意的是,该公司募资用于电源管理芯片的金额并不是很高,主要是高性能传感器研发及产业化项目和专用集成电路封装建设项目金额比较高。

蕊源科技:募资15亿元,加码自建封测产线

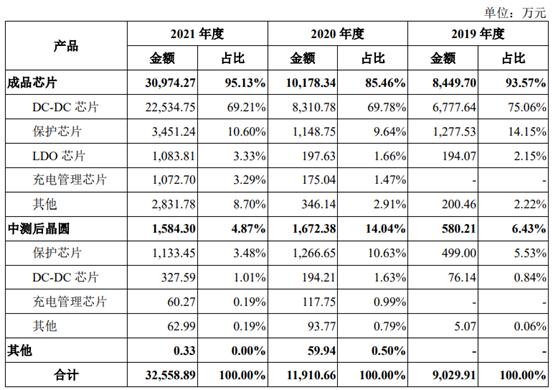

蕊源科技主要专业从事电源管理芯片的研发、设计、封测和销售,是细分领域头部的自主品牌电源管理芯片企业。公司产品以DC-DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等多系列电源管理芯片,其中公司DC-DC芯片已进入众多优质终端客户供应链体系。消费电子领域在合作客户包括安克创新、云鲸、Shark Ninja等

从蕊源科技业务结构来看,主要是成品芯片为主,2019-2021年,收入占比分别为93.57%、85.46%和95.13%,主要包括DC-DC芯片和保护芯片,二者合计收入占比分别为89.21%、79.42%和79.81%,其中DC-DC芯片是公司成品芯片收入的主要来源,收入占比分别为75.06%、69.78%和69.21%。

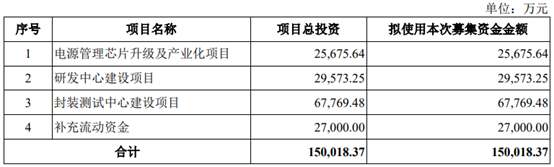

其募资金额高达15亿元,主要在于封测项目,该项目金额高达6.77亿元,而电源管理芯片升级及产业化项目的金额则只有2.56亿元。

对于封测项目,据蕊源科技强调,封装测试是集成电路产业的核心环节之一,封测产能对公司的市场机遇把握能力以及订单交付能力具有较大影响。目前,公司已于成都市设立封装测试生产线,但随着公司主营业务规模的持续扩张,公司现有自给及外协封装测试产能已无法充分满足订单需求。

赛微微:募资9.7亿元,包括消费级/工业级/新能源电池/电源管理芯片

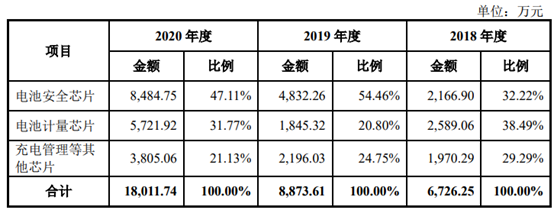

赛微微主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

其产品终端客户包括多个知名ODM厂商(歌尔股份、万魔声学、闻泰科技、仁宝电脑等),产品广泛应用于笔记本电脑及平板电脑、智能可穿戴设备(TWS耳机等)、电动工具、充电类产品(移动电源等)、轻型电动车辆、无绳家电(吸尘器等)、智能手机、无人机等行业知名品牌的终端产品中。

从业务营收占比结构来看,其中电池安全芯片占比最高,其次是电池计量芯片,最后是充电管理等其他芯片。

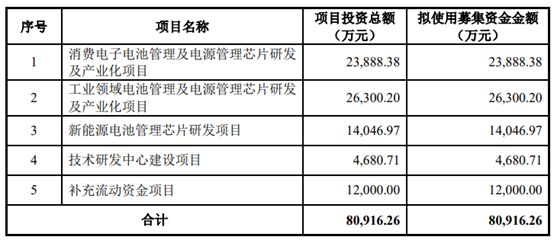

相对而言,赛微微募资资金投入的项目比较广,包括消费电子电池管理及电源管理芯片研发及产业化项目、工业领域电池管理及电源管理芯片研发及产业化项目还有新能源电池管理芯片研发项目等。

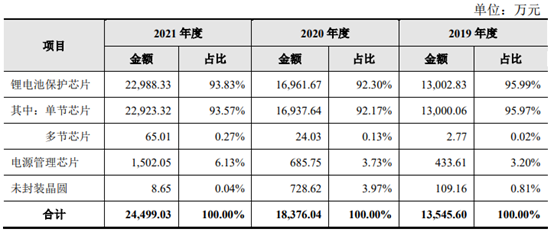

赛芯电子:募资6.23亿元,去年出货量超10亿颗

赛芯电子主营业务为锂电池保护芯片、电源管理芯片等模拟芯片的研发、设计及销售。公司具有独立知识产权的单晶圆负极锂电池保护芯片在部分应用领域中有明显优势,更加符合消费电子小型化、快速充电、电池安全性高的发展趋势。

该公司产品目前主要应用于智能穿戴设备、电子烟、移动电源等领域,在封装尺寸、产品性能、产品稳定性、产品成本等方面均具有较强竞争力,已在小米、OPPO、vivo、荣耀、漫步者、魅族、JBL、Anker、Belkin、麦克韦尔、南孚电池、万魔等品牌产品中得到应用,2021年公司产品年销量突破10亿颗。

从业务结构来看,赛芯电子主要业绩来源于锂电池保护芯片,该部分业务在其总营收中占比超过了90%。

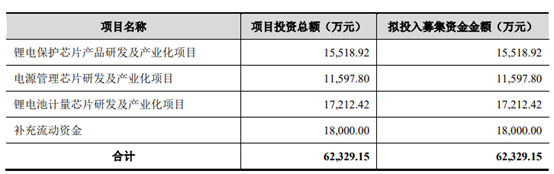

其募资6.23亿元,主要用于锂电池保护芯片产品研发及产业化项目、电源管理芯片研发及产业化项目、锂电池计量芯片研发及产业化项目等。

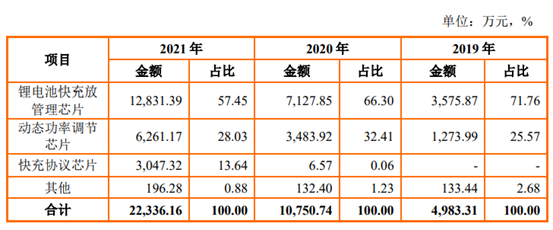

智融科技:募资4.5亿元,加码电源管理芯片项目

智融科技是一家专注于电源管理芯片领域的数模混合芯片设计企业,主营业务为电源管理芯片的研发、设计和销售。目前主要应用于消费电子领域的供电端设备的快充解决方案,终端应用产品包括移动电源、车载充电器、氮化镓充电器、户外储能电源和智能插排等。

电源管理芯片承担电子产品所需电能的变换、分配和检测等功能,种类繁多,包括AC-DC、DC-DC、LDO、PFM/PWM、PFC等电压、频率或功率调制芯片,驱动芯片和过压、过流防护芯片,以及主要用于电池充放电管理且集成DC-DC、LDO及各类保护功能的多通道智能电源管理芯片(PMSoC)等。

从业务结构来看,智融科技营收主要来源于锂电池快充放管理芯片和动态功率调节芯片,公司近三年来业绩增长速度十分快。

据介绍,智融科技的电源管理芯片产品以高集成度SoC方案、可调嵌入式软件和快充技术作为差异化竞争策略,以此向客户提供高度定制化和高性价比的产品,能够缩短客户成品方案研发周期,简化客户产品生产过程,提升客户产品良率和可靠性,从而帮助客户优化成本并满足多样化需求。

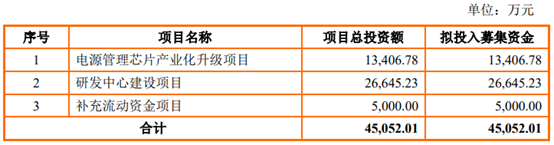

其此次募资4.5亿元,主要用于电源管理芯片产业化升级项目和研发中心建设项目为主。

实际上,对比上述拟上市的电源管理芯片厂商可以发现,其中绝大部分企业最初都是从消费类电子行业开始,“国产替代”是最佳的机遇,在“国产替代”潮流中,大批的企业顺势而生,尤其是随着国内智能手机品牌等占据全球主要市场份额,更是给予了这类企业很多发展机遇。

但与其他消费类电子芯片一样面临的难题是,在“国产替代”过程中,在高端市场仍需要时间,中低端市场虽然已经彻底实现,然而却陷入十分惨烈的竞争,竞争进入到白热化乃至价格战的状态,这也是消费类电子供应链竞争的最终格局,目前众多电源管理芯片企业纷纷拟上市,最终又有多少企业立足成为市场的赢家?

(校对/邓文标)