5月底,博通正在就收购云服务提供商VMware展开谈判,目前双方就具体收购细则达成了一致。此番的收购总价为现金加股票合计610亿美元,这个数值绝对超过了近两年内的引起半导体行业内热议的两大并购:英伟达收购Arm和AMD收购赛灵思,但在硬核半导体圈内,荡起的舆论效应却远不如一败一成的这前两起交易。

难以琢磨的协同性(Synergies)

如何保持双方的业务范围和财务体系的协同,成为了这桩交易的关键点。英伟达收购Arm和AMD收购赛灵思能在长时间内成为舆论焦点,可以归结为并购双方的协同性问题,前者最终因为业内和各国监管机构对英伟达有可能过于“协同”Arm,从而让Arm丧失在半导体企业群体中的瑞士性中立地位而最终失败,而后者因为导向未来的协同性,即依靠FPGA技术在数据中心领域进一步发力,双方的业务范围之前重合度较低,再加上英特尔收购Altera这一几乎同类型并购“珠玉在前”,让交易顺利通过了各国监管机构。

现实层面的协同性如果过高,会触发反垄断调查,增加交易失败的风险,导向未来的协同性则不但成功的概率大,而且交易后也容易产生双赢效果。

乍看起来,博通收购VMware属于后者,即导向未来的协同。目前全球很多财富100强企业都采用了VMware的虚拟化服务器技术,虽然VMware不像亚马逊AWS这样的公共云提供商拥有数百万客户的IT工作负载,但在内部部署(on-premise)虚拟产品的市场份额高达80%,而且还是Open-RAN的新兴参与者,这也是博通将其收购的业务整合动机之一。

Open RAN旨在打破传统电信设备软硬件一体化、接口高度集成化的“黑盒子”式架构,从而使运营商能够采用来自不同供应商的软件、通用硬件以实现模块化混合组网,不仅可以降低对单一供应商的依赖程度,还能提升议价能力,降低采购成本,而博通在5G基础设施市场中与英特尔和Marvell形成了直接交锋,三者都在争夺诺基亚和爱立信RAN的核心芯片供应商位置。

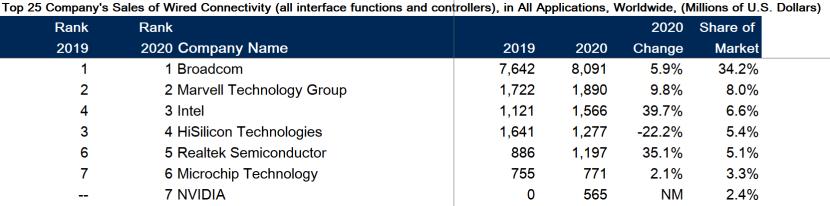

在Wired Connectivity(有线网络连接)领域,博通与Marvell和英特尔的市场份额排在前三(@Gartner)

总之,这笔交易,代表了博通在无线通信技术中的“硬”与“软”的结合。另外,混合云生态圈的不少资深分析师也指出,2018年和2019年,在博通连续以总价超过300亿美元收购CA Technologies和赛门铁克之后,博通软件业务占比已经上升到25%,一旦收购VMware,这个数字将会飙升到49.5%,可以说,博通在“另一个IBM”路线上越走越远,越来越不像个纯粹的半导体fabless。

财务协同

博通此则收购交易,曲虽高但和者寡,背后的一个重要原因是恰恰是双方业务层面上的“非协同因素”,华尔街众多分析师也指出,VMware相当于博通半个融资工具。

根据博通5月26日向美国金融和上市公司监管机构提交的8-K文件,我们可以得知这笔交易的更多细则。股票交易的部分,交易条款要求每股折合现金142.5美元,或0.2520股博通股票,博通还设定了交易的第一阶段截止期限,即到今年7月5日之前,双方都有中止权,如果是VMware在这个日期之前提出中止,则需付给博通分手费7.5亿美元,在此日期之后若反悔,此数字则会变为15亿;若双方交易无法通过监管,则博通须支付VMware 15亿,此外,集微网通过查询博通8-K文件发现,博通还将承担80亿美元的VMware 净债务,为此交易的现金部分筹款,博通与一组银行签订了一份承诺书,拿到了320亿美元的高级无担保过桥贷款。

此外,博通还分别与控制VMware 40.2%股份的Michael Dell和占其10%股份的银湖资本(Silver Lake)签订了“价高者得”的协议,即在7月5日之前若有出价更高的买主,双方可以一拍即散。但时至六月份,无论是有志于进军软件领域的英特尔,还是同类型的亚马逊、谷歌都毫无意愿收购VMware,所以,这则交易的“财务协同”的落地在博通发起收购的那一刻起,就已经完全上路了,即博通承诺VMware在收购完成之后的三年内,将VMware的EBITDA从本财年的47亿美元跃升至85亿美元。

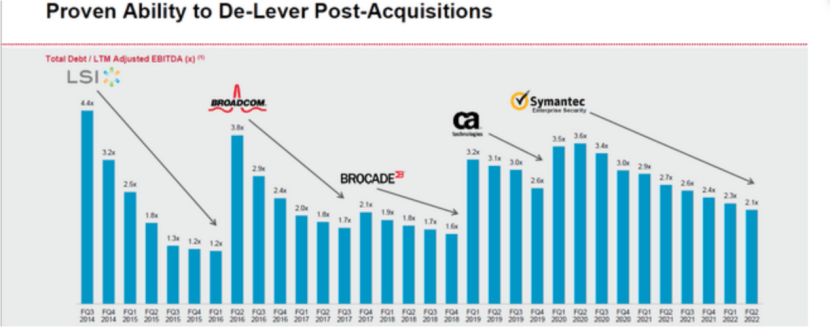

专注半导体企业股市走向的华尔街分析师Stephen Simpson指出,博通为达到这一目标,其优势在于业务运营、压缩成本和优化现金流,而非突破性的产品研发,从过去的历史来看,博通依靠强劲的现金流,总能在大型收购后快速降低杠杆率。

博通总能在大型收购后快速去杠杆

这桩交易的财务动机大于业务整合动机的一个显著证据,是博通CEO Hock Tan有关半导体业务从75%下降到50%(并购之后)的回答:“...对此我没有战略规划。我的计划是基于(财务数字)的计划,这是——我们在收购平台方面的战略更多地是关于定位、识别非常强大的以及可行的资产,然后进行交易并购,并整合到我们的平台中。”此次并购的财务导向,从被收购方VMware的对内安抚性声明中也可窥一斑,力图说服员工博通并非完全利润优先,也不会损害公司的创新文化。

背后的牵线者:银湖资本

自 1999 年以来,专注于高新技术投资的银湖资本(Silver Lake)通过杠杆收购交易、少数股权增长投资和私募股权投资迅猛进入半导体行业,2018 年 12 月,戴尔股东同意与VMware的跟踪股票进行反向收购,两年之后,戴尔EMC宣布同意Michael Dell和银湖资本以每股33.15美元的现金交易收购VMware,总额为670亿美元,创下了当时银湖资本的最大的技术收购记录,而博通的前身安华高(Avago Technologies)的成立背后也有银湖资本的深度参与:2005年,Agilent的半导体部门被银湖资本和KKR收购,更名为安华高半导体,2015年,在银湖资本的牵线搭桥和支持下,安华高以370亿美元收购博通,并且把企业名字正式更换为了被收购的博通。值得注意的是,安华高刚刚成立之初,其CEO就是现在发起收购VMware的Hock Tan,这位麻省理工毕业的马来西亚华人能成为博通的掌门人,也恰恰来自银湖资本的青眼和招募。

安华高与博通的“画皮重生”,戴尔退市又重新上市,以及迈克尔·戴尔控股的VMware不停在银湖资本的操纵下左手倒右手,给了外界一种强烈的印象,在全球经济放缓,通胀加剧,科技股暴跌的大背景下,博通再次充当了Hock Tan的投资组合工具,视为了推高企业市值和进一步融资的重要铺垫。

写在最后

2018年,博通以近1200亿美元的向高通发起豪购,最终被美国政府定性为了“恶意收购”而失败,背后的原因除了当时所谓博通总部不在美国本土之外,更深层次的原因,恐怕是半导体行业本身,由于地缘政治等附加因素赋予其的特殊性,已经无法容忍再有一个巨无霸一般的conglomerate(超大型企业)存在。所以这一次,博通可以说为摆脱“恶意”的面目以及规避反垄断审查,在前期做了大量的准备工作。

剑桥大学贾吉商学院研究员Hamza Mudassir在接受集微网采访时提到,半导体行业的并购,无论从行业战略还是财务战略上看,近年来能达到预期目的的比例很难超过50%。具体到博通这则交易,由于其背后银湖资本幕后的折冲樽俎,以及博通本身强烈的财务导向,极大地减弱了外界对双方在5G无线通信,混合云和Open RAN等业务整合的预期,可以说,博通施展的是其惯常的“本手”,冲淡了业界判断这一步棋到底是“俗手”还是“妙手”的现实性意义。(校对/Laze Sun)