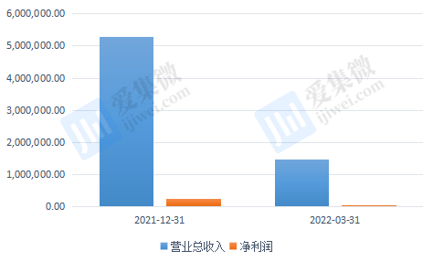

集微网消息,近日,闻泰科技发布2021年年度报告和Q1财报,公司2021年实现营业总收入527.29亿元,同比增长1.98%,营业利润29.48亿元,同比增长10.08%,归属母公司股东净利润26.12亿元,同比增长8.12%,扣非后归母净利润22.01亿元,同比增长4.17%。此外,今年一季度报告,报告期内实现营业收入148.03亿元,同比增长23.44%;营业利润6.97亿元,同比下降9.61%,归母净利润5.03亿元,同比下降22.87%;扣非后归母净利润6.33亿元,同比下降5.51%。

图1:公司2021-2022Q1营收和利润(万)

资料来源:公司年报

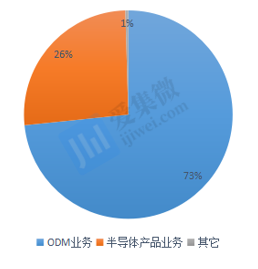

从闻泰科技2021年全年收入结构来看,ODM业务仍然是公司最主要的收入来源,2021年收入 386.85亿元,占比 73.37%;半导体产品业务收入 138.03 亿元,占比 26.18%,未来随着该项业务的快速增长,占收入比例有望提高;其他业务收入 2.41 亿元,占比 0.46%。

图2:公司2021年营收结构情况

资料来源:公司年报

闻泰科技半导体业务板块持续受益于新能源行业延续性的需求,整体取得了较为突出的成绩,保持了成长趋势。21年公司营业收入138.03亿元,yoy为39.5%,毛利率37.17%,净利润26.32亿元,yoy为166%。

闻泰科技管理层表示,公司的功率半导体业务在创新、涨价和产能等方面,将继续保持较好的预期。2021年全球功率半导体类芯片仍然处于整体相对紧张的状态,交付周期严重延长的不良现象仍未得到缓解。安世集团是闻泰科技半导体业务承载平台,拥有近1.6万种产品料号。凭借丰富的车规级产品线与立足中国市场的优势,安世集团与国内重点的新能源汽车、电网电力、通讯等领域企业均建立了深度的合作关系,在2021年跻身全球第六大功率半导体公司,相比2020年上升三位,并稳居国内功率半导体公司第一名位置。

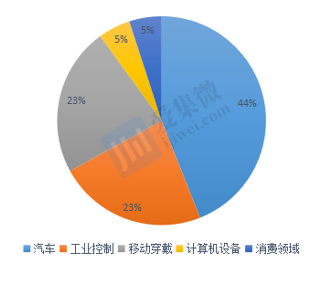

安世集团来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为44%、23%、23%、5%、5%。汽车领域包括电动汽车仍然是公司半导体收入来源的主要方向,产品主要包括二极管、三极管、ESD保护器件,广泛应用在驱动系统、电源系统、电控系统、智能座舱系统等体系。随着电动汽车渗透率的快速提升,单车用功率半导体有望呈现倍数级提升,带来行业的快速增长,公司车规功率半导体业务有望进入中长期的高速增长阶段。

闻泰科技称,目前二极管和三级管的MOS芯片能带来很高的利润增长,2021年以来进行了多批次涨价,公司有能力和信心把利润投资到GaN/SiC/IGBT/模拟等领域,满足未来公司的可持续经营,目前IGBT在做测试验证,进展顺利的可在年底完成量产,此外,模拟芯片也正在做同步研发,借助闻泰科技平台资源,安世模拟/逻辑器件有望进入消费电子领域。

图3:公司半导体业务下游营收分类

资料来源:公司年报

在半导体产品价格方面,随着新应用场景的出现和发展,功率半导体的应用范围已从传统的消费电子、工业控制、电力传输、计算机、轨道交通、新能源等领域,扩展至物联网、电动汽车、云计算和大数据等新兴应用领域。新增需求不断扩大,全球功率半导体市场规模也整体呈现出波动增长的态势。

闻泰科技表示,目前功率器件领域整体价格上升趋势较强,经销商渠道上半年的涨价幅度约为10%左右,而直销渠道的大客户在21Q4进行提价,且价格保持到22Q1,公司经营整体毛利率水平较高,能保持在43%左右。

在半导体业务产能方面,2021年闻泰科技在德国汉堡晶圆厂的新增8英寸晶圆产线已顺利投产运营;安世集团已完成对英国Newport晶圆厂100%股权的收购,并启动了代工产能向IDM自有产能逐步转换的过程。Newport晶圆厂在车规级IGBT、功率MOSFET、模拟芯片和化合物半导体等领域的产能和工艺能力,与安世集团现有的产品与工艺能力的融合,将有助于推动公司抓住电动汽车时代和AIoT时代带来的双重机遇。

同时,2021年以来,闻泰科技控股股东闻天下投资的上海临港12英寸车规级晶圆项目也已经全面开工建设,目前已经建筑封顶,未来将成为支撑公司半导体产能扩充的重要来源。2020年10月,公司曾发布公告说明,由于该项目投资金额大、建设周期长,且存在较大的不确定性,为避免上市公司投资风险,最大限度保护上市公司及全体股东特别是中小股东利益,经过审慎判断,由公司的控股股东先行投资建设,在项目建设完成后2年内,满足相关条件情况下,闻天下承诺将该项目或相关项目公司的股权转让给闻泰科技。具体条件包括以下 4 条:1.生产经营符合法律、行政法规和公司章程的规定;2. 所涉及的股权、资产权属清晰;3. 项目最近一年实现的扣非后归母净利润为正;4. 最近一年12英寸晶圆片实际产量达到规划产量的 60%。

闻泰ODM业务从去年Q4到今年一季度,在疫情、缺芯缺料、智能手机需求端疲软等外部环境下,智能终端行业仍然面临比较大的压力。2021年公司实现产品集成业务对外主营业务收入386.85亿元,同比下降7.16%,毛利率8.71%,净利润1.84亿元。2022Q1实现对外营业收入103.34亿元(+20.03%),毛利率9.44%、净亏损0.40亿元。一季度亏损的主因是非手机业务在项目研发、试产等前期仍有相关费用开支,未来随着项目的量产将贡献收入,公司ODM业绩有望加速攀升。

过去闻泰科技以手机ODM为主,现已快速扩展到组件、物联网、笔记本、服务器和汽车电子等业务,客户结构也不断优化,从消费领域向工业、汽车领域延伸。目前就整体的客户结构上来看,公司主动降低了传统安卓类低附加值机型品牌客户占比,提升了诸如三星等海外品牌的高附加值机型占比,充分利用闻泰的供应链整合能力。值得一提的是,公司自去年开始重点介入北美大客户产品ODM以来,已经陆续拿到了多个品类的合作,而这些增量业务的探索上,有望未公司将来的爆发做沉淀。

在ODM产能的建设上,闻泰科技积极扩充自有产能,加强业务自主供应能力。2021年公司通过发行可转债扩充ODM及封装产能,分别在无锡/昆明/印度扩大生产规模,目标产能7000万台移动终端设备、4.4亿颗MOSFET器件封装和1.2亿颗SiP模组封装。

2021年,闻泰科技光学模组业务净亏损3.35亿元(其中归属于上市公司股东的净亏损2.34亿元)。2022年一季度,净亏损0.39亿元(其中归属于上市公司股东的净亏损0.27亿元)。自2021年5月份资产交割以来,公司积极推进光学模组业务的研发和认证,公司已在11月份正式启动双摄产品供货,经营减亏。公司正积极推进落实新型号的验证工作,进一步推动其先进技术产品在车载光学、AR/VR光学、笔电等领域的应用。公司将充分利用在产品集成业务和半导体业务领域的管理优势、研发优势、规模优势和客户资源优势,全面推动光学模组业务以及产业链上下游的有效整合。

此外,闻泰科技设立了产品中心、供应中心、方舟实验室,并与安世半导体进行拉通,整合通讯和半导体业务的产品、客户、供应链资源,加大投入进行大规模技术创新,实现相互赋能,推动公司从ODM服务公司(PROFESSIONAL SOLUTIONS)向产品公司(GREAT PRODUCT COMPANY)转变。可见,闻泰在研发投入不遗余力,持续增长,研发团队不断壮大。

图4:闻泰科技2017-2022Q1研发费用支出(万)

资料来源:公司年报

据披露,闻泰科技研发投入逐年增长,2019年增长主要来自于安世半导体并表,2021年公司研发投入达到 27.00 亿元,同比增长32.10%,在2022Q1研发费用达到8亿元,依然处于快速增长的态势。闻泰研发人员在 2021 年达到 7045 人,同比增长29.05%,占总体员工数量的22.00%。

值得提及的是,近期,华东地区疫情的肆虐,对整个半导体行业产生了一定影响。闻泰科技表示,公司在此次疫情中受到的影响较小,这主要是因为公司在上海的部署以研发为主,生产和工厂端各地工厂都正常。公司将控制好原材料和成品的物流运输,以保证客户的权益。

2021年是闻泰科技战略大调整的一年,公司开拓了很多新客户,也进入了很多新的领域。其中,笔电领域是公司战略发力点,无锡上海嘉兴等地均有笔电设计制造团队的布局,目前也已经通过了多个重要客户的审厂,部分客户已经开始批量出货,安世的产品也起到供应链协同作用。汽车是公司另一块重点投入的方向,在安世客户的导入期期间,头部汽车品牌项目也多数顺利研发,即将量产。从公司的长远发展来看,公司今年一季度的几千万亏损并不见得太糟糕的事情,业务层面上来说,很多项目均已经在研发收尾和试产阶段,产品的陆续上市将给公司的ODM业务打开持续的增量空间。公司多年的并购整合,形成的“半导体+产品集成+光学影像”的综合制造型企业,将实现1+1+1>3 的品牌效应。

(校对/Aruko)