2021年7月6日,华卓精科就上海证券交易所关于存货、应收账款、收入等问询问题进行了回复。

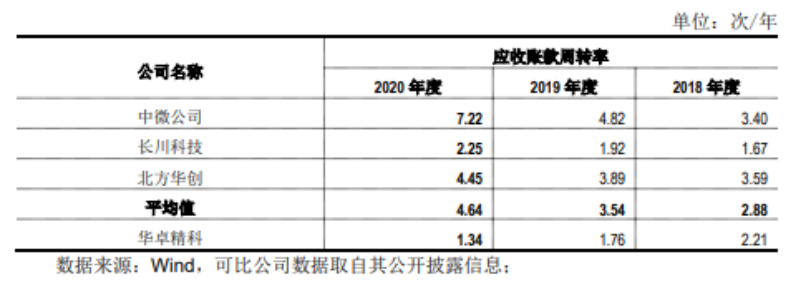

其中,华卓精科就应收账款问题回复称,2018年至2020年度,公司应收账款周转率分别为 2.21、1.76和1.34,逐年降低,主要系公司业务快速扩张,导致应收账款增长速度较快所致。2018年至2020年度,华卓精科与同行业可比公司应收账款周转率指标对比情况如下:

2018年度、2019年度和2020年度,华卓精科应收账款周转率低于可比公司应收账款周转率平均值主要原因:从产品结构上看,2018年至2020年度,华卓精科产品除晶圆级键合设备、激光退火设备外,精密运动系统、双工件台以及静电卡盘为部件级产品,其应收账款的回款会受到下游最终客户财务状况的影响。

同时,随着华卓精科业务规模进一步扩大,其下游行业客户更加多样化,回款周期具有一定的差异;且华卓精科部分客户为科研院校以及大型企业,受其内部预算以及付款流程所限,其回款周期较长;同时华卓精科销售第四季度销售收入占比较高,故期末应收账款较高。受前述综合因素的影响,最终导致华卓精科应收账款周转率低于同行业可比公司。

华卓精科披露,应收账款周转率持续下降主要系报告期内公司业务快速扩张,2018年度至2020年度,其营业收入复合增长率为33.32%,应收账款余额复合增长率为73.92%,应收账款余额的增长幅度远高于营业收入的增长幅度,导致应收账款周转率持续下降;应收账款余额增幅较高主要系华卓精科部分客户受下游最终客户回款周期较长导致不能及时向其付款、其部分科研院所客户受其内部预算影响不能及时付款以及销售具有一定的季节性等综合因素所致。同时,同行业可比公司应收账款的增长率远低于营业收入的增长率,故同行业可比公司应收账款周转率持续上升。(校对/Andy)