鸿日达首轮问询回复:部分产品电镀工序委外转自产,提升了产品毛利率

(文/张林)2021年11月1日,鸿日达科技股份有限公司(以下简称“鸿日达”)就关于深圳证券交易所关于“结合与可比公司收入规模对比情况,量化分析说明报告期内毛利率增速显著高于同行业水平的原因。”等问询问题进行了回复。

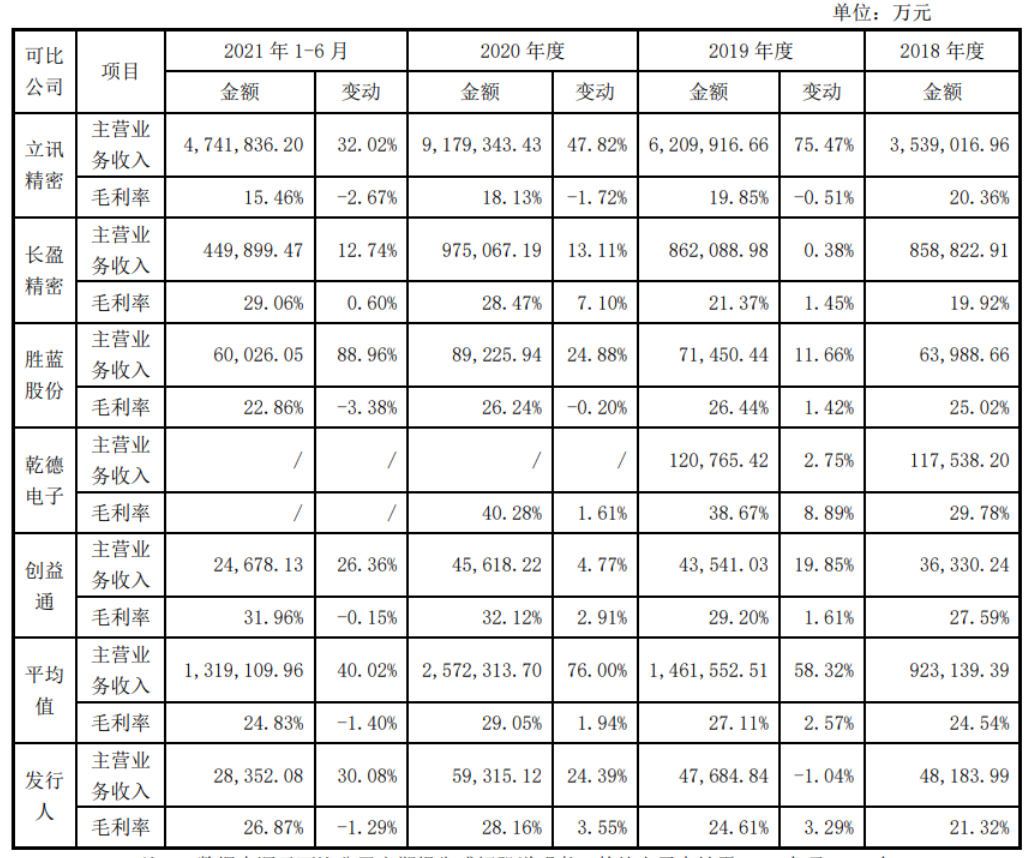

鸿日达表示,报告期内,公司及同行业可比公司主营业务收入规模及毛利率具体情况如下:

由上表可知,报告期内,发行人及可比公司的主营业务收入及毛利率波动情况各有差异,毛利率增速亦各不相同。

立讯精密为国内连接器领域的龙头企业,产品种类较多且应用领域较广,产品广泛应用于电脑及周边产品、消费电子、通讯、汽车及医疗等领域。报告期各1-84期,立讯精密主营业务收入分别为353.90亿元、620.99亿元、917.93亿元及474.18亿元,规模较大且增长较快,同行业其他可比公司销售收入规模及增速与立讯精密相比存在较大差距。近三年,立讯精密主营业务毛利率分别为20.36%、19.85%及18.13%,毛利率水平并未随着收入规模的快速增长而发生较大波动,逐年略有下降,整体保持稳定。从收入结构来看,近三年立讯精密前五大客户销售占比分别为68.43%、77.04%及82.03%,其中第一大客户销售占比分别为44.85%、55.43%及69.02%,主要客户基本为全球知名的消费电子品牌厂商或EMS制造商,主要客户销售占比较高且客户集中度逐年提升。总体看来,立讯精密与发行人及其他同行业可比公司相比,销售规模较大,客户集中度较高,主营业务毛利率逐年略有下降,整体保持稳定。

长盈精密产品主要包括消费类电子精密结构件及模组、电子连接器及智能电子产品精密小件,其中电子连接器及智能电子产品精密小件与公司产品具有一定的相似性。报告期各期,长盈精密电子连接器及智能电子产品精密小件销售收入及毛利率情况如下:

长盈精密电子连接器及智能电子产品精密小件业务报告期各期的销售收入分别为24.35亿元、35.48亿元、39.86亿元及21.13亿元,销售规模与发行人相比较大。报告期各期长盈精密电子连接器及智能电子产品精密小件业务毛利率分别为27.41%、29.41%、34.35%及33.88%,2019年及2020年分别较上年增加2个百分点和4.94个百分点,2019年毛利率增速略低于发行人,2020年毛利率增速略高于发行人,总体看来,近三年长盈精密同类业务毛利率变动趋势与发行人趋同,毛利率增速与发行人差异不大。

报告期各期,胜蓝股份主营业务收入分别为63,988.66万元、71,450.44万元、89,225.94万元及60,026.05万元,主营业务收入规模大于发行人;毛利率分别为25.02%、26.44%、26.24%及22.86%,基本保持稳定,2019年及2020年1-85与发行人差异不大,2021年上半年毛利率有所下降主要原因系其光学透镜业务毛利率下滑较多。2021年上半年胜蓝股份光学透镜产品毛利率与上年相比下降了15.16个百分点,主要系光学透镜产品原材料成本上涨及产品售价下降等因素综合导致。

2018年度及2019年度,乾德电子主营业务收入的金额分别为117,538.20万元和120,765.42万元,主营业务收入基本保持稳定,收入规模高于发行人。2019年,乾德电子主营业务毛利率由上年的29.78%增长至38.67%,增长了8.89个百分点。据其公开信息描述,一方面,乾德电子积极推进“大客户”战略,优先保障大客户及毛利率较高客户的订单需求,主动缩减了小客户、毛利率较低客户及部分ODM客户的出货量;另一方面,进一步调整优化产品结构,毛利率较高的产品的收入稳步增长。2019年度乾德电子客户结构及产品结构得以优化,毛利率水平与上年相比有较大提升。

2018年至2021年1-6月,创益通主营业务收入分别为36,330.24万元、43,541.03万元、45,618.22万元及24,678.13万元,主营业务收入规模略小于发行人;主营业务毛利率分别为27.59%、29.20%、32.12%及31.96%,2019年及2020年分别较上年增加1.61个百分点和2.91个百分点,2021年1-6月较上年降低了0.15个百分点。总体看来,创益通主营业务毛利率变动趋势与发行人趋同,近三年毛利率增速与发行人差异不大。

鸿日达表示,报告期内,公司主营业务毛利率分别为21.32%、24.61%、28.16%及26.87%,2019年较2018年提升3.29个百分点,2020年较2019年提升3.55个百分点,2021年1-6月较2020年降低了1.29个百分点。同期可比公司主营业务毛利率均值分别为24.54%、27.11%、29.05%及24.83%,2019年较2018年提升2.57个百分点,2020年较2019年提升1.94个百分点,2021年1-6月较2020年降低了1.40个百分点。2019年,发行人毛利率增速与可比公司平均增速相比差异不大。2020年,发行人毛利率增速高于可比公司平均增速,主要原因系当年公司电镀产线正式投产,部分产品电镀工序陆续由委外加工转为自产,有效控制了产品的电镀成本,提升了产品的毛利率水平。2021年1-6月,发行人与同行业可比公司的主营业务毛利率均有所下降,变化幅度与可比公司均值差异不大。(校对/Andy)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国半导体后道设备行业上市公司研究报告》

热门评论