【IPO价值观】铖昌科技研发投入“抠门”,拳头产品售价剧烈波动

作为和而泰的子公司,铖昌科技自从被收购,就一直倍受资本市场的关注,并且助力和而泰股价二次腾飞,所以从和而泰分拆单独上市的消息传出后,铖昌科技一直热度不断。据悉,铖昌科技是国内微波毫米波射频芯片领域少有的承担国家重大型号任务的民营企业,技术实力领先。

不过,正如笔者此前提到的一般,铖昌科技在其优异的数据之下,隐藏着诸多不足之处。经进一步研究发现,铖昌科技对研发费用的投入可谓是“抠门”,而且产品或许并不如其描述的那样具备较强的竞争力。

研发费用远逊于可比同行

根据招股书,铖昌科技表示,公司自成立以来一直致力于推进相控阵T/R芯片的自主可控并打破高端射频芯片长期以来大规模应用面临的成本高企困局,成功建立了星载相控阵T/R芯片自主研发和生产能力,并且研发出多项自主可控核心技术,芯片产品技术指标达到国内先进水平。

公司还组建了多个细分领域的高水平研发团队,配置了充分的研发资源,但是笔者却发现,铖昌科技的研发费用投入的比例却不大,并且落后于其他同行。

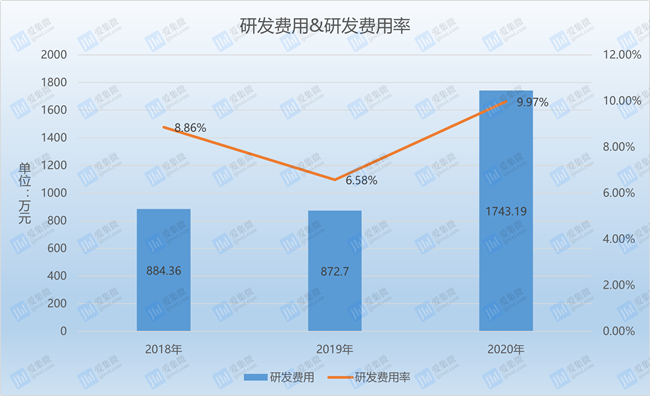

具体来看,报告期内,铖昌科技研发费用分别为884.36万元、872.7万元、2705.98万元,占营收的比例则分别为8.86%、6.58%、15.47%。可以看出,公司仅仅在2020年临上市前夕,加大了研发费用的投入,2019年研发费用一度有所缩减。

至于2020年研发费用的扩大,则是支付了股权激励的费用,扣除这部分费用的话,铖昌科技2020年的研发费用则为1743.19万元,占营收比例则为9.97%。

对此,公司表示,2020年度公司储备研发项目增多,且多个项目进入流片测试阶段,材料及测试费较上年大幅增长。

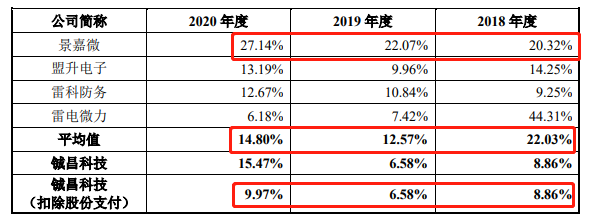

然而,对比同行却发现,铖昌科技的研发费用率大幅低于行业平均水平,而且和行业头部企业相比,更是相差甚远。

报告期内,铖昌科技所在行业平均研发费用率分别为22.03%、12.57%、14.8%,明显看出,铖昌科技距离行业平均仍有一定的差距。而以景嘉微为例,其在报告期内的研发费用率分别为20.32%、22.07%、27.14%,更是将铖昌科技远远的甩在身后。

对此,铖昌科技表示,一方面由于公司与可比公司具体业务存在差异,对研发投入的需求程度有所不同。另一方面则是由于技术服务相关支出亦是公司研发体系的重要组成部分,但相关支出计入主营业务成本或当期存货。

研发费用的投入,可以从侧面看出一家公司对产品的重视程度,以及相关产品的竞争力情况。在此前的文章《八成营收依赖单一客户,铖昌科技携对赌协议闯关IPO》中,笔者提到,“铖昌科技仅仅是两家企业的定型产品供应商,已经连续三年没有其他企业复购公司的产品,从侧面反映出,公司的产品竞争力或许不如同行。”

此时对比研发费用来看,更能印证此前的观点,管中窥豹,可见一斑。

成本日益增长,拳头产品售价却不稳定

根据招股书,铖昌科技的产品主要面向星载相控阵雷达市场,相对较为单一。不过公司表示,经多年研发投入和市场开发后,目前已经充分发挥产品技术优势,逐步布局机载、舰载、车载和地面相控阵雷达市场。

此外,公司在围绕目前客户需求的开发工作之外,对行业前沿技术进行预研和储备,以在更多技术应用领域取得突破。并且加强技术平台的创新和预研产品的开发,提升产品的研发设计能力。

不过,笔者却发现,经过这么多年的发展,铖昌科技在售的仍然只有相控阵T/R芯片这一款产品,外加技术服务。而且本次募集资金5.09亿元,其中将近4亿元用于新一代相控阵T/R芯片研发及产业化项目,1亿元布局卫星互联网相控阵T/R芯片研发及产业化项目。

总的来说,铖昌科技除了相控阵T/R芯片,再也没有其他的产品。从募资用途上来看,公司在以后的长期发展中,并不打算研发其他新的产品,只是在这一款芯片上面做更新迭代,一条路走到黑。虽然说样样通,不如一样精,但是铖昌科技的拳头产品市场价格波动极大。

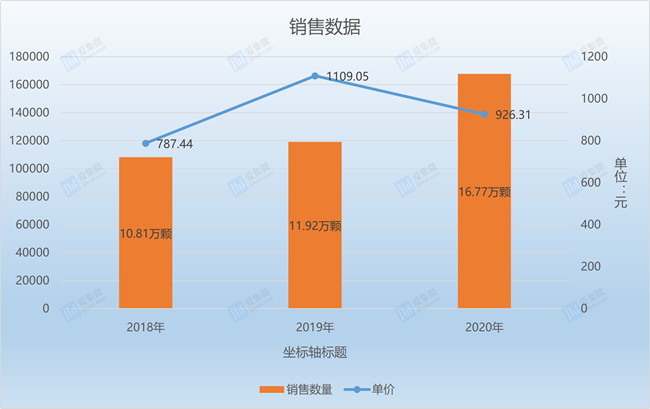

招股书显示,在2018年-2020年(下称:报告期),相控阵T/R芯片为铖昌科技带来的收入分别为8537.61万元、1.32亿元、1.55亿元,占营收的比例分别为85.51%、99.78%、88.82%。为铖昌科技贡献了绝大部分的收入,并且看上去每年都有不错的增速,但是其背后的价格却在剧烈波动。

报告期内,相控阵T/R芯片产品单价分别为789.44元/颗、1109.05元/颗、926.31元/颗,销量分别为10.81万颗、11.09万颗、16.77万颗。销量确实在增长,但是价格并不能保持稳定的趋势,而且近年来剧烈波动。

对此,铖昌科技解释为,相控阵T/R芯片产品包含不同的芯片和器件,应用领域也不尽相同,所以公司不同产品价格差异较大,产品年度均价变动主要因素为产品结构差异所致。

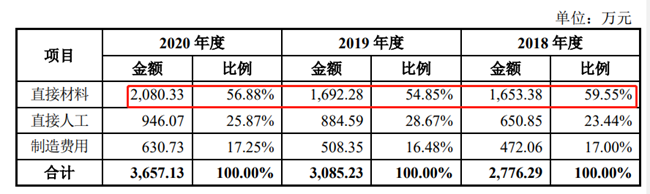

而且,笔者却发现,铖昌科技相控阵T/R芯片价格波动的背后是其不断上升的成本。报告期内,其成本从2776.29万元上升到了3657.13万元。

具体来看,铖昌科技相控阵T/R芯片的成本类型包含直接材料、直接人工、制造费用。其中,直接材料的成本金额在报告期内分别为1653.38万元、1692.28万元、2080.33万元,占各期相控阵T/R芯片业务成本的比例分别为59.55%、54.85%、56.88%,近三年均超过了50%。

不难看出,铖昌科技材料成本每年都在增加,但是公司并无很好的应对措施,相控阵T/R芯片前端销售价格也并不稳定。

产品竞争力不行,还不舍得加大研发投入,日益增长的材料费用也没有解决方案,铖昌科技快速发展的背后却是基石不稳。虽然目前为军方稳定供货,但是如无其他新增拳头产品,且上述问题得不到有效解决,公司即便成功敲开资本市场的大门,也存有不小的隐患。(校对/Arden)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

视涯科技营收增速未达标 产能瓶颈与持续亏损何解?

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

再递表!圣邦股份“二战”港股IPO,“A+H”再扩容?

热门评论