云岫资本赵占祥:半导体投资要有产业视角,持续关注国产替代和前沿技术创新

8月27日,2020集微半导体峰会在厦门海沧举行。作为一年一度的行业盛会,本届峰会以“探寻·迭变时代新逻辑”为主题,旨在外部世界风云突变的市场环境下,探寻市场新的商业逻辑。

28日下午,在同期举办的以“中国半导体投资还能火多久?”为主题的投融资专场论坛上,云岫资本董事总经理兼半导体组负责人赵占祥带来《2020上半年中国半导体行业投资解读》的演讲,分享了中国半导体产业近年来的市场变化,以及对2020年半导体产业投资的独到看法。

云岫资本董事总经理赵占祥

赵占祥认为,尽管现在是资本寒冬,募资和投资额总体下降了30%左右,但在中国半导体领域,今年前七个月一级市场的投资额已是去年全年的2倍,今年全年有望是去年的3倍以上,预计今年整个中国半导体市场的投资金额会超过1000亿元。

赵占祥表示,半导体投资要有产业视角。云岫资本重点布局以半导体领域为代表的科技产业赛道,通过专业服务与产业资源优势帮助科技公司高效融资,目前已完成20个半导体融资项目。

半导体领域投融资活动持续火热

作为中国领先的专注新兴科技企业的精品投行及私募股权投资机构,云岫资本自2015年创立以来,已帮助客户成功完成包括私募融资、并购等近百笔交易,其业务包括私募融资、兼并收购及私募股权投资,深度覆盖半导体、存储、人工智能、智能制造、IT基础设施、工业互联网、物联网、零售供应链、企业服务、金融科技等新兴技术驱动的产业,致力于为中国顶级的技术创业者提供最顶级的精品投行服务。

作为投行的董事总经理,赵占祥深切感受到,疫情加剧2020年一级市场的资本寒冬。据统计,2020年上半年中国股权投资市场募资总额约4318.40亿元,同比下降29.5%。2020年上半年中国股权投资市场投资总额约2669.25亿元,同比下降21.5%,投资案例数约2865起,同比下降32.7%。

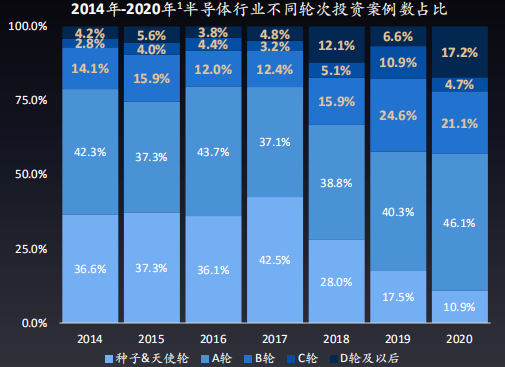

尽管如此,半导体领域投资依然活跃,C轮以后投资比重大幅增加。截至2020年8月,今年半导体投资案例共128起,投资金额超过 600亿元人民币,其中C轮以后的投资比例由2017年的8.0%大幅增加至今年的21.9%。

通过对半导体细分行业投资案例分析,赵占祥指出,资本对IC设计公司仍高度重视。截至2020年8月,IC设计公司的投资数量占半导体行业投资总数的7成;此外,产业链上游的材料和设备企业投资占比由2019年全年的13.0%增加到15.3%,表明资本对产业上游材料和设备公司更加重视。

半导体产业受到的重视在科创板中也有体现。截至目前,科创板上市公司有159家,其中29家是半导体公司;且科创板半导体公司总市值占科创板总市值的36.7%。

资本的力量助推了半导体产业的发展,而企业自身的发展需求及环境的改变也带来了更多的投资机会。

众多机构入局,半导体投资呈现多元化

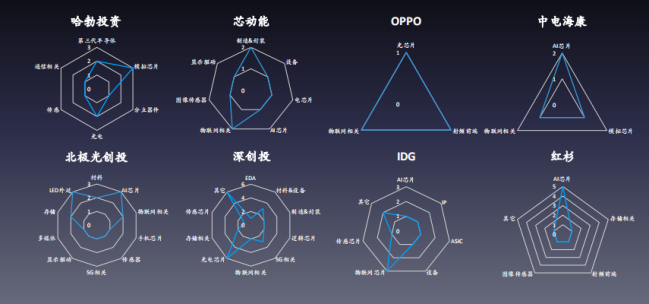

除了国内自身发展所带来的新需求,新贸易形势也为国产芯片厂商带来结构性发展机会。在全球贸易关系发生重大变化的背景下,华为、小米、中电海康等国内终端企业为谋求稳定的发展,开始向产业链上游渗透。例如,华为投资了模拟芯片厂商思瑞浦、裕太车通、杰华特微电子以及第三代半导体材料厂商山东天岳等。

半导体产业的发展为投融资活动创造了更大的空间,在半导体赛道上,赵占祥发现,形形色色的投资机构呈现出差异化的投资风格。

即使是专业半导体投资机构,在投资布局上也呈现出很大的不同。例如,华登国际更专注于AI芯片、传感芯片、光电、存储相关等领域;聚源资本聚焦在上游的材料和设备领域;武岳峰更看重存储相关方面;元禾璞华关注物联网相关。

不仅专业投资机构如此,产业投资机构和头部VC机构在半导体赛道上的布局也存在差异。产业投资主要关注战略协同,英特尔主要投资EDA、AI领域;小米注重物联网;哈勃投资更关注模拟芯片和光电等领域,芯动能则更看重物联网相关、制造和封测方面的企业。

头部VC机构中,北极光创投偏重于LED外延和AI芯片领域,深创投对光电芯片领域情有独钟。

在国内机构热火朝天地进行半导体产业投资时,美金基金也积极加入半导体投资队伍。近来,红杉中国投资了比亚迪半导体、博流智能以及希姆计算等公司;IDG投资了壁仞科技、奕斯伟和爱科微等公司,壁仞科技也受到了其它美元基金如启明创投的青睐;光速中国投出包括灵明光子、爱科微在内的明星公司。

四大热点:Pre-IPO、新兴产业、“卡脖子”、顶级团队

投融资的火热与产业发展息息相关。赵占祥认为,资本对半导体产业的关注主要集中在以下四个方面:

1、Pre-IPO项目项目、Spin-off项目:

今年是Pre-IPO项目大年,很多投资人的任务就是抢额度;Spin-Off项目也很抢手,例如比亚迪半导体的分拆。

2、创造芯片增量市场的3D感测、AIoT、TWS、第三代半导体、5G等新兴产业:

具体来看,3D感测中的VCSEL、ToF等方向备受关注;AIoT中出现WiFi 6、UWB、Cat.1等新机遇;第三代半导体中PA、滤波器等方向的公司业绩增长迅猛;5G射频公司十分抢手。

3、“卡脖子”的制造、EDA、材料和设备等领域:

芯片制造领域的中芯国际、合肥长鑫,EDA中的芯华章、概伦电子,以及设备、材料类项目非常稀缺,也在资本市场上备受追捧。

4、芯片大佬创立的明星早期项目:

商汤前总裁创办的壁仞科技,Marvell CTO创办的英韧科技,京东方董事长创办的奕斯伟,中兴通讯中央研究院院长、中兴微电子总经理创办的芯河半导体等都很受VC追捧。

火热的项目难免估值偏高。为此,赵占祥也给出了2020年半导体投资的相应建议。

第一,对于Pre-IPO项目,不只是要抢额度,也不能只关注当前的财务表现,而要回归投资本质,想清楚公司是否具有成长性,评估退出时公司的估值水平,以防踩在高点上。

第二,贸易摩擦下,中国对被“卡脖子”的半导体产业链上游的国产化有强烈需求,因此“卡脖子”领域的每个细分方向、每个阶段都存在机会,不一定要投后期项目。

第三,新技术的商业化前景与大客户的支持密不可分。比如,快速增长的蓝牙耳机市场,带动了蓝牙芯片、Nor Flash、音频IC、MEMS麦克风和电源IC的需求增长。随着手机百瓦级快充正式步入商用阶段,PWM主控芯片、同步整流芯片和协议芯片等也成为消费市场需求新热点。因此,寻找新兴应用的机会时需密切关注下游大客户的战略规划。

第四,半导体的创业门槛很高,有两类团队值得关注,一类是芯片大佬带领的成建制的团队——如果只有一个人,还比较有难度;但如果是一支成熟的团队,成功的概率会更大;第二类,对于非常创新的领域,最好的组合是学术精英+芯片老兵。

云岫资本正致力于发掘有潜力的半导体公司,并为其寻找最合适的战略和资本合作伙伴,助力科技创新和产业升级。

目前,云岫资本对于半导体等硬科技产业的投资逻辑主要分为三个方面:首先,以产业链视角评估被投项目,以物联网为例,云岫资本会从控制器(MCU)芯片、传感器芯片、物联网存储介质芯片、物联网模组及软件,以及工业物联网项目等整个产业的角度去看产业机会和具体项目;其次,再看产业链的每个细分方向,看具体企业是否已是各个细分方向的头部项目,或者是否有潜力成为头部项目;第三是看应用领域,并主要看好两种思路,一种是国产替代,另一种是前沿技术创新。

对于技术创新,今年热门的5G领域将会涌现很多创新技术项目。从目前苹果、华为等大厂都在布局AR的动作来看,AR领域也是十分有潜力的方向。伴随着AR的爆发,3D感测技术、TWS真无线耳机、快充等和AR设备及相关应用相结合的创新技术会呈现良好的成长前景。汽车电子领域,未来也将涌现更多创新技术。

赵占祥透露,由于对科技领域的专注和深耕,云岫资本有50%的项目路演10次就完成了融资。

从出色的交易成绩来看,云岫资本对以半导体为代表的硬科技的投资逻辑无疑是成功的。赵占祥表示,对国产替代和技术创新的细分领域而言,每一个方向都值得参与和投资,这将带动整个半导体产业投资热浪不断升级。如果要用一句诗来总结接下来中国半导体的投资形势,那将是“忽如一夜春风来,千树万树梨花开”。

(校对/Arden)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

2020集微半导体峰会精彩回顾

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

地缘政治冲击下的供应链重组,集微分析师大会主题详解

热门评论