1.苹果考虑为iPhone引入串联OLED技术;

2.机构:Q2全球智能手机收入首次突破1000亿美元;

3.中国电视面板价格第三季度站稳 面板高端趋势继续增长;

4.蓝思科技:折叠屏手机采用超薄柔性玻璃成为新主流趋势;

5.机构:品牌促销备货 8月部分尺寸电视面板止跌

1.苹果考虑为iPhone引入串联OLED技术

据报道,苹果正在考虑将串联OLED技术应用于其iPhone。消息人士称,为iPad供应串联OLED的LG显示去年年底向苹果提出了“简化版”串联OLED方案。苹果收到该方案后,也向三星显示提出了研究此事的请求。

一款新产品通常需要两年时间才能实现商业化上市,因此苹果要到2028年才会推出搭载串联OLED屏幕的iPhone。

串联OLED是指将两层发射层堆叠在一起的OLED屏幕。这提高了发射效率,因此与单层发射层的OLED屏幕相比,手机功耗更低,苹果已经在其高端iPad Pro上引入了这项技术。

目前,iPhone上的OLED屏幕采用单层发射层,包含红、绿、蓝三个子像素。LG显示提出的简化版串联OLED技术中,蓝色子像素有两个发射层,而红绿子像素则像之前一样只有一个发射层。在OLED面板中,蓝色子像素的功耗最高。

LG显示多年来一直向苹果推荐用于iPhone的串联OLED 技术。LG显示的信心源于其在串联OLED 面板生产方面比竞争对手三星显示拥有更悠久的历史。早在OLED iPad推出之前,LG显示就已经为采用该技术的汽车供应 OLED面板多年。然而,苹果希望三星显示、京东方等厂商能够高效地生产串联OLED技术,因为拥有更多供应商将使其获得稳定的供应和更具竞争力的价格。

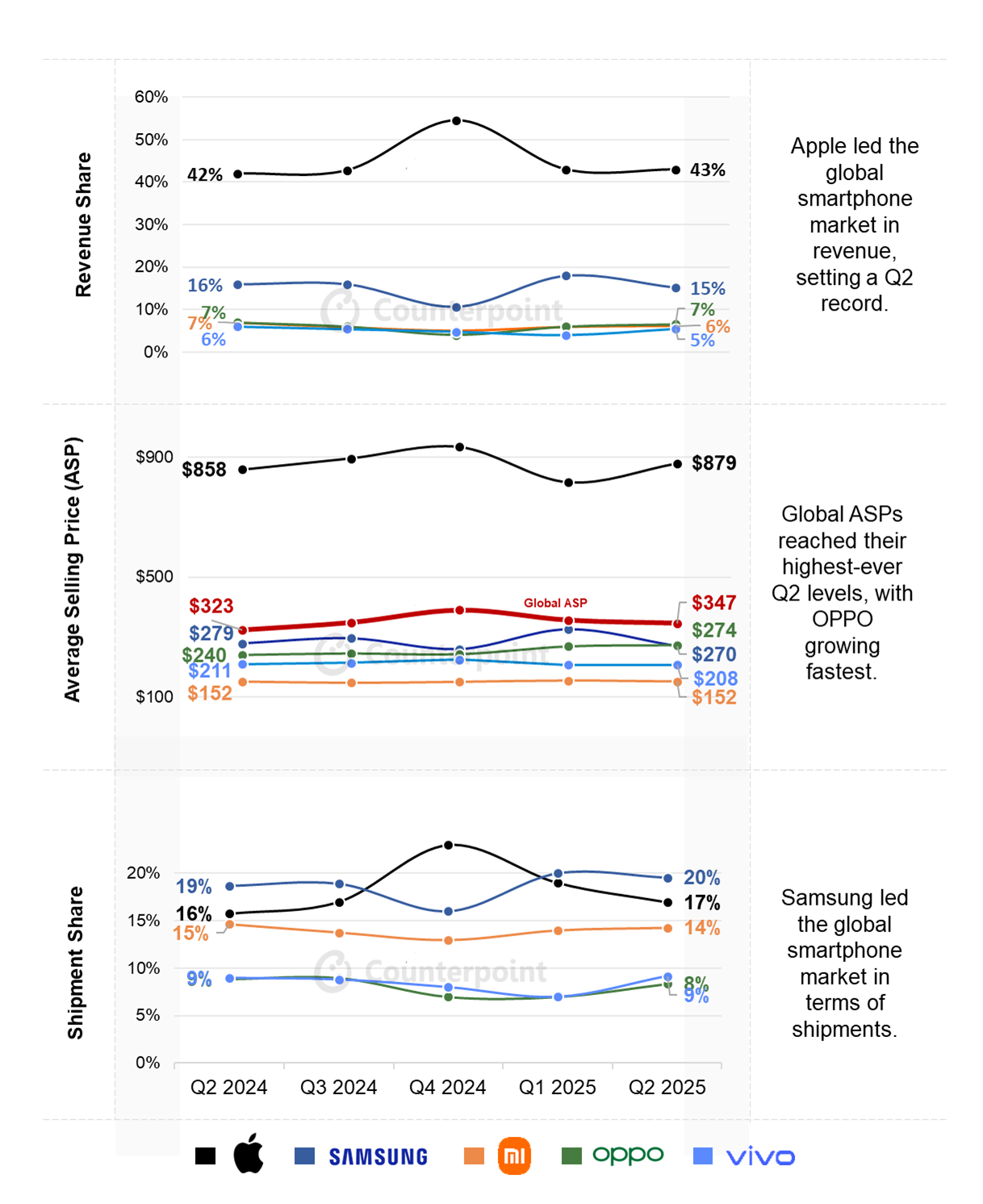

2.机构:Q2全球智能手机收入首次突破1000亿美元

近日,市调机构Counterpoint Research在报告中指出,2025年第二季度全球智能手机收入同比增长10%,超过1000亿美元,创下迄今为止第二季度的最高水平。相比之下,本季度全球出货量同比增长仅为3%。与此同时,全球平均售价(ASP)也在第二季度创下峰值,2025年第二季度同比增长7%,接近350美元。

从厂商表现来看,2025年第二季度,三星在全球智能手机出货量方面保持领先地位,营收同比增长4%。该品牌的增长主要得益于其全新升级的中端A系列设备在各地区市场的强劲需求,而Galaxy S25系列以及全新推出的S25 Edge则带动了高端市场的销量增长。

2025年第二季度,OPPO的平均售价同比增长14%,在五大品牌中位居榜首,而其收入同比增长10%。尽管销量有所下降,但由于OPPO在Reno 13系列和Find X8的推动下持续进军高端市场,其平均售价和收入均有所增长。

另外,vivo 2025年第二季度营收同比增长4%,出货量同比增长5%。该品牌在印度、中东和非洲以及拉丁美洲等市场持续扩张,同时在欧洲的份额也在逐步提升。

展望未来,该机构预计高端化趋势将持续,到 2025 年收入增长将超过销量增长。此外,人们对GenAI 智能手机和可折叠外形的兴趣日益浓厚,可能会为智能手机市场带来巨大的增长机会。

3.中国电视面板价格第三季度站稳 面板高端趋势继续增长

近期中国面板市场出现新变数。一方面,电视面板需求近期有所减少、价格下滑;另一方面,像是4K为代表的高端电竞显示器细分市场的需求仍在增长。业内预计经过第二季度稼动率下调、行业库存调整,第三季度电视面板价格在欧美“黑五”、印度排灯节等海外购物旺季,加上中国双十一和国补拉动,将带动面板价格站稳。

第一财经日报报道,研调机构集邦科技(TrendForce)发布,今年6月,电视面板需求逐渐减弱,43英寸、50英寸、55英寸电视面板价格下跌1美元,65英寸与75英寸下跌1到2美元。7月,多种尺寸电视面板价格继续下跌,其中65英寸和75英寸面板价格下跌3美元。群智咨询7月底发布的资料也显示,7月TV面板价格在供需博弈下继续下跌。

价格下降背后,是需求有所减少,厂商也在调低稼动率。TCL科技高级副总裁、TCL华星CEO赵军表示,第二季度TCL华星和相关同行的大尺寸面板稼动率与上季回落,是因为国补等因素,导致客户备货提前至第1季。

这一价格走势与今年早些时候形成对比。今年第一季度,面板厂涨价,加上出货量回涨,包括TCL华星、京东方在内的多家面板厂都迎来业绩“开门红”。而到第二季度,洛图科技相关报告称,由于终端市场销售不畅,为降低库存水位,电视品牌商有所砍单,面板大厂稼动率选择设置在85%以下。

不过,业内预计价格下降是暂时性。赵军指出,年底欧美“黑五”、印度排灯节等海外购物旺季,加上中国双十一和国补拉动,将带动面板备货,第三季度度整体的电视面板出货量将比第二季度明显增大,预计出货量与上季相比增长3%到4%。

同时经过第二季度稼动率下调,行业库存趋于健康,第三季度电视面板价格将站稳回暖。洛图科技相关报告表示,根据产业链信息,8月和9月的计划稼动率将有一定回升,这将成为8月价格变化的重要变数。

除了电视面板,业内也在寻找其他有增长潜力的产品品类。赵军提到,今年随着国补推动,电竞屏入门产品销售保持较快增长。据公司统计,今年全球电竞显示器零售市场预计年增34%,上半年全球游戏笔电零售市场,预计年增15%。

此次ChinaJoy该公司与三星一同推出一款27英寸的4K裸眼3D电竞显示器。赵军表示,高端化趋势也在继续,以电竞萤幕为例,第一季度以4K为代表的高端电竞显示器中国出货量增长71.5%,超过电竞显示器大盘的涨幅56%。

此外,AI应用于消费终端产品,给屏幕显示提出新要求。赵军指出,AI终端算力提升必然带来功耗提升,显示作为智能终端机的耗电第一、第二大户,如果功耗降低,就可以在保证终端产品算力的情况下让续航不受影响。(文章来源:联合报)

4.蓝思科技:折叠屏手机采用超薄柔性玻璃成为新主流趋势

近日,蓝思科技在接受机构调研时表示,折叠屏手机采用超薄柔性玻璃(UTG)成为新的主流趋势,UTG玻璃因极具加工难度,其价值量较传统玻璃盖板有大幅提升。

蓝思科技预判,全球折叠屏智能手机出货量预计将从2024年的2,380万部快速增长,复合年增长率达24%以上,带动核心玻璃、金属结构件的需求增长,持续提升手机单机价值量。

蓝思作为超薄柔性玻璃的全球核心供应商,凭借对UTG技术的深厚积累、完善的专利布局和成熟的量产能力,具备明显的先发优势,深度配合中国大陆、北美、韩国等客户开发和量产相关产品,在UTG、CPI、PET保护膜、玻璃支撑板、铰链、钛合金中框等折叠屏核心部件占据领先市场份额。

此外,蓝思科技作为北美大客户外观件和结构件的核心供应商,在产品开发过程中与客户通力合作,深入参与产品的设计、研发、生产、迭代等全周期,提供量身定制的解决方案,折叠屏新品开发和验证均进展顺利,已根据客户需求进行产能规划和投资建设,为折叠屏新机大规模量产做好准备。

5.机构:品牌促销备货 8月部分尺寸电视面板止跌

电视面板6、7月连续2个月下跌,研调机构集邦科技8月5日公布8月上旬面板报价,除大尺寸电视续跌,50英寸以下已出现止跌信号。

集邦科技研究副总经理范博毓表示,8月电视品牌一方面就年末旺季促销启动备货,一方面也对达成全年销售目标仍抱有一丝希望,因此针对电视面板采购仍维持不错的动能。面板厂也把握机会,盼在面板价格止稳,甚至出现再次起涨乐观信号之际能掌握商机。

范博毓指出,受惠于印度排灯节促销、中国国内需求回补,50英寸以下的需求明显转强,但55英寸以上的需求动能仍偏弱,品牌客户多半仍在调节库存,因此目前预期8月的电视面板价格走势,32英寸、43英寸与50英寸将率先转持平,55、65英寸与75英寸预估下跌1美元,跌幅也稍有收敛。

进入第三季度后,集邦分析,液晶显示器(Monitor)面板需求稍有减弱,价格上涨动能暂时消失,虽然部分品牌开始盘算液晶显示器面板价格是否开始走跌,但大部分液晶显示器面板仍处于亏损状态,在缺乏获利诱因下,面板厂也不愿意多生产,部分主流尺寸甚至因为减少供应而出现短缺的问题,因此买卖双方目前皆可接受价格走稳。

第三季度笔记本电脑面板需求截至8月应可以维持稳定,部分品牌客户的需求特别强劲,也增加与面板厂议价的筹码,希望可以得到更多台面下的优惠,但目前面板厂在主流规格上可以给予折让已不多,只能透过高阶机种做调整。

集邦预估,8月主要笔记本电脑规格面板在台面上价格走势依然持平,台面下的优惠则以面板厂各自客户关系做安排。(文章来源:中央社)