1.中美商务部副部长视频通话,中方就美对华半导体和云服务管制等表达关切;

2.急单涌现!中芯国际赵海军:CIS和ISP表现亮眼,产能利用率短时间难回高位;

3.A股半导体板块“护盘潮”来袭 77家公司回购金额合计超91亿元;

4.禾赛科技决定对美国国防部提起法律诉讼;

5.群智谘询:今年全球平板电脑出货量1.38亿台 年增4.1%;

6.美国拟招募7个伙伴国,投资5亿美元作为其半导体供应链基地;

1.中美商务部副部长视频通话,中方就美对华半导体和云服务管制等表达关切;

2月5日-6日,中国和美国举行了中美经济工作组第三次会议。这是工作组2024年的首次会议,也是工作组首次在中国举行会谈。6日,商务部国际贸易谈判代表兼副部长王受文同美国商务部副部长拉戈视频通话,就中美商贸工作组第一次副部长级会议筹备工作和双方关切的经贸问题进行了坦诚、深入的沟通,其中,他还就美对华半导体和云服务管制、公平对待在美中国企业、光伏限制措施等表达了关切。

王受文表示,中美经贸合作是两国关系的稳定力量。中方愿与美方一道,认真落实中美元首旧金山会晤重要共识,发挥中美商贸工作组作用,扩大合作,管控分歧,为两国工商界合作创造良好条件。

美方官员再次确认无意寻求让两个经济体脱钩,而是寻求建立一个健康的经济关系,为美国公司和劳工提供公平的竞争环境。会议的最后,双方同意于4月份再次举行会议。

1月中旬,美国商务部长雷蒙多才与中国商务部长王文涛通了话。当时中国商务部亦提出芯片相关问题,包括关切美国限制第三方对华出口光刻机、成熟制程芯片供应链调查、“制裁打压”中国企业等。

美国商务部当时的声明并未具体提及芯片,但强调“国家安全是不可谈判的”,美国政府的做法不是为了遏制中国经济发展,而是旨在保障国家安全和价值观,而不会对贸易与投资造成不应有的限制。(校对/杜莎)

2.急单涌现!中芯国际赵海军:CIS和ISP表现亮眼,产能利用率短时间难回高位;

2月7日,中国大陆晶圆代工龙头中芯国际召开电话会议。中芯国际联合首席执行官赵海军博士在会上表示,尽管中国客户的库存产品难以实现销售,导致库存高企,但在应用于智能手机、智能家居、PC等领域的新产品却呈现出供不应求的状态。目前国内12英寸急单涌现,包括55纳米、40纳米、28纳米基本处于满载状态。

不过,由于市场需求复苏的强度尚不足以支撑半导体行业的全面强劲反弹,中芯国际预计,晶圆代工业产能利用率在短时间内很难回到前几年的高位,公司2024年将呈现出温和增长、量增价跌的趋势。

CIS及ISP表现亮眼,密切观察急单能否持续

根据中芯国际发布的2023年第四季度财报显示,销售收入环比增长3.6%至16.783亿美元,略高于指引。2023年全年中芯国际销售收入为63.2亿美元,毛利率为19.3%,基本符合中芯国际年初的指引。

回顾过去的一年,赵海军博士表示:“2023年,我们经历了整个行业下行的一年,晶圆代工行业全年产值下滑了双位数。在持续两年的全球芯片缺货和产业过热后,半导体行业遭到了库存高企、宏观经济低迷以及地缘政治愈演愈烈引发的市场需求深度修正和同业竞争至今仍在持续,行业处在double-U的第一个U。”

“国外的亮点是AI,国内的亮点是手机。”赵海军博士提到,去年下半年,市场整体库存的情况有所缓解,在高端产品领域也看到了热点。

从中芯国际各产品平台来看,应用在手机终端的图像传感器和显示驱动芯片表现亮眼。CIS及ISP的收入环比增长超过六成,产能供不应求。DDIC及TDDI的收入环比增长了三成,在40纳米和55纳米节点市场里有较强的竞争力。

尽管上半年急单涌现,但在不确定下半年订单量能否持续,且成熟产品价格持续下滑的趋势下,中芯国际认为,手机和消费电子等领域依然面临挑战。赵海军博士指出:“由于2024年全年的智能手机和电脑总量只是些许的成长,行业并未全面复苏,所以公司还在密切观察急单是否能够持续。”

行业尚未全面复苏,产能利用率短时间难回高位

“2024年,公司仍然面临宏观经济低迷、地缘政治、同业竞争和老产品库存的挑战。”赵海军博士认为,公司在double-U的第二个U里的表现将中规中矩,所以半导体产业链一级板块低迷。在客户库存逐步好转,手机与互联需求持续回升的共同作用下,实现平稳温和的成长。但从整个市场看,需求复苏的强度尚不足以支撑半导体行业的全面强劲反弹。

综合上述因素,中芯国际给出的第一季度业绩指引是销售收入环比持平到增长2%,毛利率在9%到11%之间。

赵海军博士称,一季度毛利率下降的主要原因,是因为产品价格和产品组合的变动以及中芯京城进入折旧期。

在外界环境无重大变化的前提下,中芯国际给出的2024年的指引,是销售收入增幅不低于可比同业的平均值,同比中个位数增长。公司计划到2024年继续推进近几年来已宣布的12英寸工厂和产能的建设规划,预计资本开支与上一年相比大致持平。

据了解,2023年,中芯国际的资本开支为75亿美元,年底折合8英寸月产能为80.6万片,年平均产能利用率为75%。

对于上述收入和资本支出的指引,赵海军博士指出,2022年以来,全球化供应链的不确定性增加,“依赖他人,供应自己”的行业模式,引起了各国政府的焦虑。从地缘政治角度出发的产能建设越来越多,再加上宏观周期消费滞后,晶圆代工业产能利用率在短时间内很难回到前几年的高位。

在问答环节,有分析师对公司能否在2024年继续保持盈利提出疑问。对此,中芯国际资深副总裁、财务负责人吴俊峰博士表示,公司在2024年仍然会面临着宏观经济、政治、同业竞争和老产品库存的挑战,所以预计全年将呈现出温和增长、量增价跌的趋势。

另外,公司近年来持续高投入,导致折旧压力较大。因此,2024年整体毛利率确实面临着比较大的压力。公司也将持续加强成本控制,提升效率,以此来对冲毛利率下降的影响。公司会以持续盈利为目标,保持合理的盈利。

值得一提的是,中国是世界上最大的集成电路消费市场,在地生产具有更大的机会。

赵海军博士指出,中芯国际已经积累了二十多年的市场技术,与产品质量的优势,抗周期波动能力较强。同时,公司也十分关注供应链的安全性、可靠性、韧性,不遗余力地推进供应链的多元化和国产化。

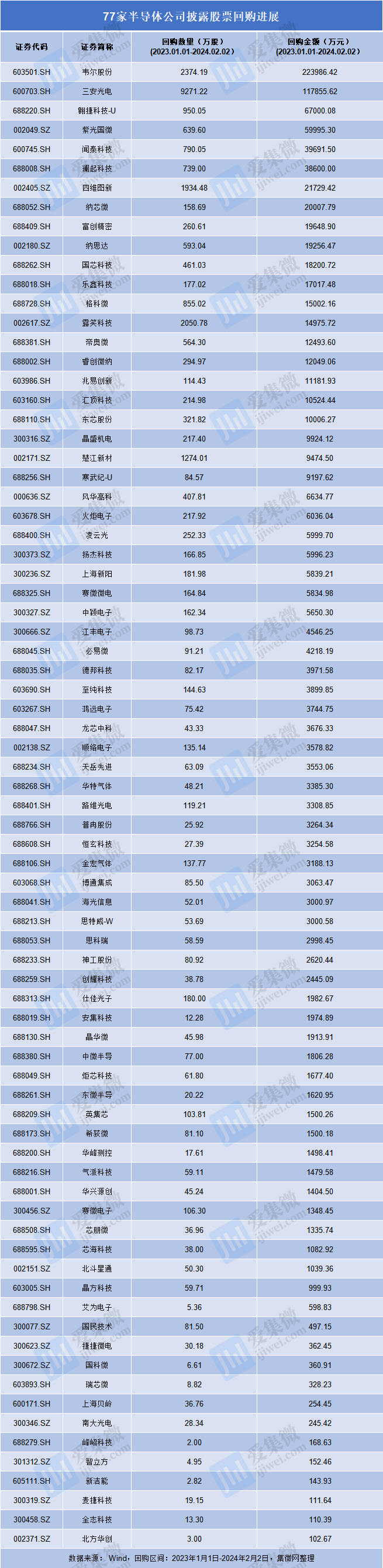

3.A股半导体板块“护盘潮”来袭 77家公司回购金额合计超91亿元;

自2023年以来,A股市场持续震荡调整,整个电子板块跌幅靠前,不少半导体公司纷纷回购增持。截至2024年2月2日,已有近100家半导体公司发布回购相关公告,回购金额均是千万元级别。其中不乏对回购金额持续加码,并在短期内快速开展二次回购的公司。

目前,半导体板块回购潮仍在持续,仅2月5日-6日两天,就有兆易创新、中微公司、新相微、晶方科技、彤程新材、艾森股份、希荻微、芯碁微装、正帆科技、凌云光、钜泉科技、晶丰明源、微导纳米、澜起科技、海光信息、精测电子、万业企业、中晶科技、顺络电子、东芯股份等20多家企业披露回购方案。

从回购动作来看,据集微网不完全统计,2023年1月1日至2024年2月2日,已有77家半导体上市公司实施回购股票方案,共计支付回购金额高达91.21亿元,平均每家公司回购金额为1.18亿元。

从股票回购已支付金额来看,韦尔股份以22.4亿元位于所有企业之首,紧随其后分别为三安光电、翱捷科技、紫光国微,其已经回购股票的金额分别为11.79亿元、6.7亿元、6亿元,均超过5亿元。

股票回购已支付金额在1亿元(含)-5亿元之间的企业有15家,分别为闻泰科技、澜起科技、四维图新、纳芯微、富创精密、纳思达、国芯科技、乐鑫科技、格科微、露笑科技、帝奥微、睿创微纳、兆易创新、汇顶科技、东芯股份,其股票回购已支付金额分别为3.97亿元、3.86亿元、2.17亿元、2亿元、1.96亿元、1.93亿元、1.82亿元、1.7亿元、1.5亿元、1.5亿元、1.25亿元、1.2亿元、1.12亿元、1.05亿元、1亿元。

股票回购已支付金额在0.5亿元(含)-1亿元之间的企业有10家,分别为晶盛机电、楚江新材、寒武纪、风华高科、火炬电子、凌云光、扬杰科技、上海新阳、赛微微电、中颖电子,其股票回购已支付金额分别为0.99亿元、0.95亿元、0.92亿元、0.66亿元、0.6亿元、0.6亿元、0.6亿元、0.58亿元、0.58亿元、0.57亿元。

股票回购已支付金额在0.2亿元(含)-0.5亿元之间的企业有19家,分别为江丰电子、必易微、德邦科技、至纯科技、鸿远电子、龙芯中科、顺络电子、天岳先进、华特气体、路维光电、普冉股份、恒玄科技、金宏气体、博通集成、海光信息、思特威、思科瑞、神工股份、创耀科技。

股票回购已支付金额在0.1亿元(含)-0.2亿元之间的企业有15家,分别为仕佳光子、安吉空间、晶华微、中微半导、炬芯科技、东微半导、英集芯、希荻微、华峰测控、气派科技、华兴源创、赛微电子、芯朋微、芯海科技、北斗星通。

股票回购已支付金额在0.1亿元以下企业有14家,分别为晶方科技、艾为电子、国民技术、捷捷微电、国科微、瑞芯微、上海贝岭、南大光电、峰岹科技、智立方、新洁能、麦捷科技、全志科技,以及北方华创。

从回购目的来看,上述半导体公司回购股份多用于员工持股或股权激励计划,同时也有部分公司回购股份注销以减少注册资本。多家公司表示,后续将根据市场情况继续在回购期限内实施本次回购计划。

对于上市公司股东大手笔增持的投资举动,有业内人士对笔者表示,“A股半导体公司回购股票、重要股东增持都是用‘真金白银’的方式积极护盘的表现。一方面,半导体整体继续呈现增长态势,汽车电子、服务器、工控、功率半导体等行情可长期看好;另外一方面,经过市场调整,半导体龙头公司大多已经处于历史估值的底部,具备了良好的长期投资价值。”

同时也在增强市场信心。“半导体上市公司以及股东通过股份回购、增持股份能向市场释放积极信号,提振投资者信心,起到稳定股价的作用,维护投资者权益。同时也有利于上市公司以更低的成本推动股权激励计划和进行投资计划,并降低对公司现金流产生的影响。”上述人士表示道。

4.禾赛科技决定对美国国防部提起法律诉讼;

2月7日,激光雷达制造商禾赛科技在公司官网宣布,关于美国国防部于2024年1月31日(美国东部时间)发布更新“中国涉军企业”名单并将禾赛列入该名单,公司认为此决定是错误、不公正且缺乏依据的。为了维护公司声誉,禾赛决定起诉美国国防部,以捍卫公司的正当权益。禾赛始终坚守合规,秉持诚信、合法经营的原则,致力于减少事故、挽救生命,让全球出行更安全。

今年1月,禾赛科技发文称,公司于2023年12月激光雷达交付量首次突破5万台。

据介绍,2022年9月,禾赛单月交付量突破1万台,成为全球首个月交付过万的车载激光雷达公司。同年12月,禾赛完成了累计第10万台激光雷达交付,登顶全球激光雷达年度量产冠军。截止2023年12月末,禾赛累计交付量激光雷达突破30万台,成为全球首个创下此里程碑的车载激光雷达公司。

除了交付量创新高,近日,禾赛科技还发布了全新的激光雷达新品——512线超高清超远距激光雷达AT512。

据介绍,新品AT512搭载禾赛最新的第四代自研芯片,通过引入3D堆叠、光噪抑制等前沿技术,以极致的光学收发效率、顶尖的垂直整合能力,在体积不变的情况下实现了性能全面升级。

5.群智谘询:今年全球平板电脑出货量1.38亿台 年增4.1%;

根据群智谘询(Sigmaintell)资料,2023年全球平板电脑出货量约为1.32亿台,年减18.2%,今年有望迎来小幅复甦,预计全球平板电脑出货量约为1.38亿台,年增4.1%。

群智谘询认为,苹果去年未对iPad产品进行任何更新,对平板电脑市场的换机需求产生一定的影响,今年苹果将对iPad产品线进行一系列重大更新,预计将引领新一轮的平板电脑升级潮流;另外,安卓阵营的智慧手机厂商为拓宽市场疆界及挖掘新的利润空间,纷纷加大对平板电脑市场的战略投入,将推动平板电脑市场进入一个新的发展阶段。

根据群智谘询(Sigmaintell)资料,去年全球平板电脑市场的出货排名中,苹果(Apple)、三星(Samsung)、联想(Lenovo)、华为(Huawei)和亚马逊(Amazon)为前五名,五大品牌共同占据近80%的市场份额;随着华为、小米(Xiaomi)、荣耀(Honor)、vivo、OPPO等智慧手机厂商的加入,未来平板电脑市场的竞争将更为激烈。

苹果自2010年首次推出iPad以来,一直引领平板电脑的发展方向, iPad系列产品的销量长期以来稳居市场领先地位,2023年全球出货市占率约38.2%;去年iPad整体出货量约5,000万台,年减16.6%,预计今年随着苹果系列产品的更新,有望引发一波换机热潮,推动出货量增长。

三星平板电脑的产品线丰富,包括入门级的Tab A系列,中阶Tab FE系列,及旗舰Tab S系列等,覆盖不同价格区间和功能需求, 2023年三星平板电脑全球出货量约为2,500万台,年减近20%,虽然出货呈大幅下滑,但三星平板电脑在全球市场上的竞争中表现稳定,依然位列第二名,占比约18.7%,较2022年微幅下滑。

联想平板电脑的产品系列包括拯救者,小新、Yoga、M系列等,产品覆盖游戏、娱乐、办公、教育等不同应用领域, 2023年全球出货量约为1,000万台,年减约6.7%,市场占有率约7.6%。

华为平板电脑出货量约900万台,年减 5.6%,华为的平板产品主要定位中高端市场,2023年依托手机Mate 60系列发布带来的品牌效应提振,及鸿蒙生态多应用交互带来的良好的用户体验,2023年市占率排名上升到全球第四位,市占率约6.4%,年增0.9%个百分点。

亚马逊Fire系列平板电脑,主打中低端市场,产品通常具有较低的价格、较小的荧幕尺寸和相对较低的性能。2023年亚马逊平板电脑全球出货量约为800万台,年减近5成,远高于行业整体下滑幅度。经济日报

6.美国拟招募7个伙伴国,投资5亿美元作为其半导体供应链基地;

随着全球地缘政治加剧半导体供应链重组,马来西亚、新加坡、越南等东南亚国家日渐成为全球新的半导体供应链中心。

外媒报道指出,美国正在考虑与马来西亚等国家探索半导体行业增长机会。美国国务院在国际技术安全与创新(ITSI)基金下拥有约5亿美元的资金,用于招募伙伴国,主要作为美国芯片制造商的上游和下游供应商。

经过数十年发展的半导体产业形成了全球化分工的局面,没有任何一个国家能够或者永远、全面的掌控这一产业。但是印太地区包括中国台湾、日本、中国大陆和韩国等地,对半导体制造的每一个环节都至关重要。因此,当企业希望从中国大陆转移风险时,新政策的目标是为它们提供美国认可的地方。

美媒报道称,美国国务院已经与哥斯达黎加、巴拿马、越南、印尼和菲律宾建立了合作伙伴关系,探索半导体行业增长机会,作为ITSI资金的先行者。美国国务院将选出7个国家,资金的流向,很大程度上取决于各国吸引私人投资的能力。

美国信息技术和创新基金会(ITIF)全球创新政策副总裁斯蒂芬接受媒体采访时指出,除了多米尼加,美国正在考虑的其他候选国还包括墨西哥、马来西亚和印度。

据悉,ITSI对候选国的基本要求包括可靠的基础设施、熟练的劳动力,自由贸易政策、确定性法规,特别是在许可证证和环境审查方面。(校对/孙玉寒)