“黑匣子”上车成必然,一个百亿级市场空间打开后将为芯片产业发展再度添砖加瓦。

EDR在全球范围内强制标配

GB 7258–2017《机动车运行安全技术条件》国家标准第2号修改单发布,要求自2022年1月1日开始,新生产的乘用车要求配备EDR(即Event Data Recorder,汽车事件数据记录系统)。EDR用于记录车辆碰撞前、碰撞时、碰撞后三个阶段中汽车的运行关键数据如车辆速度、碰撞加速度、方向盘转向角度、发动机状态等重要信息。

随着新能源汽车市场不断增长,近几年国内外不断发生电动汽车意外自燃、失控等非人为事故。普通的行车记录仪已无法满足事故认定工作所需的数据采集量。因此,全球各个国家都在加速推进EDR成为新能源汽车的标配,有些国家早已对此有了监管要求。

韩国自2015年12月开始强制要求包括存量车在内的汽车安装EDR;欧洲要求于2022年3月新车强制安装,到2024年3月,存量车也需符合要求;美国要求2014年9月之后所有境内销售车辆都需配备EDR,在2019年时上市的新车中已有99%都安装EDR;日本有独立的标准,但未强制安装EDR。

中国在2017年9月对机动车运行安全技术条件中增加了乘用车应配备事件数据记录系统(EDR)或车载视频行驶记录装置的要求,同月,国家标准委下达强制性国家标准《汽车事件数据记录系统》制定计划;2019年11月,中国EDR标准(C-EDR)已在确定,分为两个阶段推进;2020年12月,GB39732-2020《汽车事件数据记录系统》国标版正式发布,对EDR进行了说明。

EDR拉动汽车半导体市场

目前,特斯拉MODEL S、X、3车型均配备EDR。在中国市场,除了ABB及雷克萨斯等豪华车配置EDR外,已有多家自主品牌已经在多款车型中标配了EDR设备,如长城旗下哈弗、小鹏G3/P5、比亚迪汉EV、蔚来、五菱宏光MINEV等。

华西证券在研报中指出,中国乘用车市场过去5年基本稳定在2000万台左右,假设随着EDR快速普及,设备价格大幅下滑,预计价格会稳定在500元左右,保守预计EDR设备市场空间在100亿元左右。

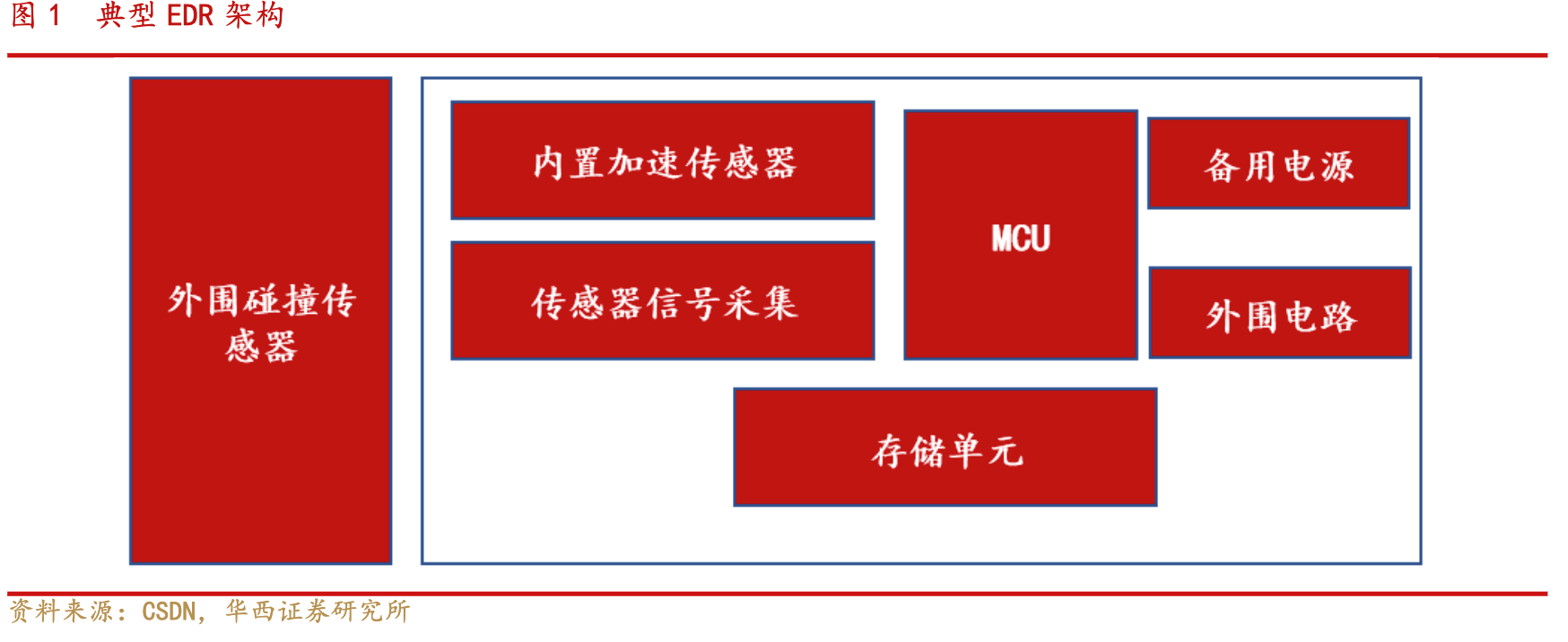

EDR硬件部分主要包括主控芯片MCU、电源模块、存储模块和传感模块:传感器负责数据采集(数据包括车辆速度、驾驶员安全带状态、转向信号开关状态、制动踏板位置等),主控芯片将采集的状态信息解析压缩后写入存储单元中,通过汽车CAN数据总线接收和发送实时数据。当事故发生后,可以通过提取ECU部件,借助于EDR数据读取工具(CDR)读取FLASH中的相关数据,进行事故重建。

目前CDR第三方工具主要供应商是博世,有些主机厂有自己的读出工具,价格大约在6000-7000美元左右,另外每年还需要缴纳1000美元左右的软件维护费。

研报指出,目前国内厂商独立供应乘用车EDR硬件产品的公司并不是很多,多数厂商在商用车EDR领域有布局,如鸿泉物联、启明信息等,但由于乘用车EDR采用前装模式,对于车规级安全性、可靠性要求较高,独立EDR厂商进入整车厂需要较长的验证周期。

另外,造车新势力方面具备较强研发实力,EDR作为未来新车标配将会带动存储、备用电源、传感器(多为海外供应商)、MCU(多为海外供应商)需求提升,尤其是车规级存储、备用电源等属于新增市场。

Statista的数据显示,2020年,全球汽车半导体市场规模约385亿美元,由于全球芯片短缺,比前一年减少了约8%。然而,该市场预计将于2021年开始增长,并有望在2023年超过约555亿美元的规模。

其中MCU方面,车用MCU呈巨头垄断态势,Gartner统计截至2020年的数据显示,全球六大原厂——瑞萨电子、恩智浦、英飞凌、德州仪器、微芯科技、意法半导体合计市占率高达94.2%。但全球缺芯以及中美贸易战、新冠疫情等形势,加速了中国汽车市场车用MCU应用的国产替代,国产供应商迎来了时间和机会窗口。诸如芯旺微、兆易创新、云途等均已在车规级MCU芯片方面布局。

MEMS传感器方面,华经产业研究院在报告中指出,目前国内缺乏从事MEMS压力传感器研发与量产的大型企业,全球MEMS压力传感器市场的市场份额仍然主要被博世、英飞凌、意法半导体等国外厂商占据。国内厂商在消费电子等行业有望通过细分产品实现突破,国产替代空间广阔。此外,专业的晶圆制造和封装领域的企业逐渐加大对MEMS业务的投入,并与公司一起开发了MEMS产品相应生产环节的制造加工工艺。我国MEMS行业研发和生产体系不断完善,为国内MEMS行业的发展提供了良好的发展环境。

存储方面,ICInsights数据显示,2018-2020年期间,在DRAM市场中,三星、海力士和美光垄断了全球约95%的市场份额。DRAM行业高度集中,呈现垄断格局,但具体到车用DRAM领域,国内北京君正在收购北京矽成(ISSI)后,已经已形成“CPU+存储”双龙头格局。在车规存储方面,北京矽成位居全球第二。

随着EDR强制上车,这个百亿级别的潜在市场又将推升汽车半导体产业的发展。而此次政策实施或是完善车辆事故数据留存的第一步,对于未来更高级别的自动驾驶汽车,EDR在某些限制条件下也存在无法记录车辆数据的状况。因此,能够甄别人或自主驾驶的DSSAD(Data storage system for automoted driving,自动驾驶车辆数据存储系统)将成为EDR的辅助体系,或成为未来自动驾驶汽车的又一标配,届时相关半导体产业又将迎来发展机遇。(校对/Sharon)